Noticias Industrias (861)

Vários países do Norte de África lançaram iniciativas para desenvolver a cadeia de valor do hidrogénio verde. No Marrocos, assim como no Egito, os progressos têm sido mais rápidos, com etapas concretas já alcançadas.

O chefe do governo marroquino, Aziz Akhannouch, recebeu na quinta-feira, 5 de fevereiro, em Rabat, representantes de investidores nacionais e internacionais cujos projetos foram selecionados no âmbito da “Oferta Marrocos” de hidrogénio verde. O encontro resultou na assinatura de contratos preliminares de reserva de terrenos, marcando uma nova etapa na implementação dos projetos escolhidos.

Os contratos assinados referem-se à mobilização de terrenos públicos nas regiões do sul do país, num enquadramento contratual destinado a regular a utilização das áreas para projetos integrados que abrangem a produção de eletricidade renovável, a eletrólise e a transformação do hidrogénio verde.

Esta etapa dá seguimento ao anúncio feito em março de 2025, quando o governo marroquino oficializou a seleção de cinco consórcios empresariais para desenvolver projetos de hidrogénio verde, representando um investimento total estimado em 319 mil milhões de dirhams (≈ 35 mil milhões de USD). Os consórcios selecionados incluem atores internacionais e nacionais, como Ortus, Acciona, Nordex, Taqa, Cepsa e o grupo marroquino Nareva, com foco na produção de amoníaco verde e de combustíveis industriais.

Segundo informações oficiais da “Oferta Marrocos”, cada projeto terá uma área de terreno de até 30 000 hectares. Mais amplamente, o reino identificou cerca de 1 milhão de hectares para o desenvolvimento do hidrogénio verde, sendo que a primeira tranche de 300 000 hectares está a ser progressivamente disponibilizada.

Com esta iniciativa, o Marrocos posiciona-se como um futuro hub energético estratégico, pronto para exportar amoníaco verde e outros derivados para a Europa e outros mercados estratégicos.

Abdoullah Diop

Segundo o seu operador, a refinaria de Al‑Sarir estava em plena manutenção maior das suas instalações. Localizada a este da Líbia, esta refinaria está entre as cinco maiores do país em termos de capacidade.

A refinaria de Al‑Sarir, situada a este da Líbia, retomou a sua capacidade de produção após a conclusão de uma manutenção maior realizada nas suas instalações. O anúncio foi feito na quarta-feira, 4 de fevereiro, pela Arabian Gulf Oil Company (Agoco), subsidiária da National Oil Corporation (NOC), que opera o local.

Detalhadamente, os trabalhos incidiram principalmente sobre a unidade de destilação de crude, o coração do processo de refinação. Esta revisão de grande envergadura exigiu uma paragem planeada das operações para proceder a intervenções mecânicas e técnicas profundas. Segundo a Agoco, a manutenção foi finalizada a 21 de janeiro de 2026, abrindo caminho à fase de reinício.

A instalação foi, posteriormente, sujeita a uma série de testes técnicos destinados a verificar a segurança e o bom funcionamento dos equipamentos. De acordo com a empresa, a introdução do crude na unidade de destilação começou às 10h53, marcando o regresso gradual da refinaria às suas operações normais.

A retomada das operações ocorreu num contexto de condições meteorológicas difíceis, marcadas nomeadamente por tempestades de areia, assim como por várias limitações técnicas. Apesar destes fatores, a Agoco reporta que esta importante operação de manutenção decorreu sem incidentes.

«Esta retoma reflete a eficácia dos quadros nacionais, a precisão do planeamento e do acompanhamento pelo comité supervisor, e o compromisso com as normas de segurança e de qualidade, apoiando a estabilidade das operações, a fiabilidade das instalações de refinação e a sustentabilidade da produção», declarou a empresa num post no Facebook.

Al-Sarir, uma das cinco refinarias da Líbia

Segundo informações publicadas pela PetroGas Libya, empresa de serviços petrolíferos e de gás baseada em Trípoli, a Líbia reivindica uma capacidade de refinação de aproximadamente 380 000 barris por dia, um nível significativamente superior ao consumo nacional de produtos petrolíferos, estimado entre 227 000 e 235 000 b/d, segundo várias fontes concordantes.

Paralelamente, o país continua fortemente dependente das importações, avaliadas em cerca de 258 000 barris por dia em 2024, ou mais de 41 milhões de litros por dia, de acordo com um estudo da The Sentry publicado em novembro de 2025.

Al-Sarir, com uma capacidade de 10 000 b/d, situa-se, juntamente com Brega (10 000 b/d) e Tobruk (20 000 b/d), entre as refinarias designadas como de destilação simples «topping plants», ao lado de Ras Lanuf (220 000 b/d) e Zawiya (120 000 b/d), segundo a U.S. Energy Information Administration (EIA).

Como reportado pela Agência Ecofin, em janeiro de 2026, a NOC planeia aumentar a capacidade de refinação de crude da Líbia para 660 000 b/d, enquanto o país visa, paralelamente, uma produção petrolífera de 1,6 milhão b/d até ao final de 2026.

Abdel-Latif Boureima

Num contexto africano marcado por níveis de acesso à eletricidade ainda baixos, alguns países estão a progredir rumo ao objetivo de cobertura universal, apoiando-se nos seus recursos internos.

Segundo o relatório “Electricity 2026”, publicado em fevereiro pela Agência Internacional de Energia (AIE), o Senegal está no bom caminho para alcançar o acesso universal à eletricidade já em 2029. Este objetivo está inscrito no seu Energy Compact, publicado no âmbito da iniciativa Mission 300, que prevê um aumento anual da taxa de acesso de 2,9 %, permitindo ao país atingir a cobertura total um ano antes do prazo global definido pelo ODS7, em 2030, que se refere ao acesso à energia.

Este objetivo ambicioso assenta numa base sólida. Em 2024, 84 % da população senegalesa tinha acesso à eletricidade, uma taxa entre as mais elevadas da África Subsaariana. Segundo a AIE, a cobertura é agora total nas zonas urbanas, enquanto as zonas rurais apresentam uma taxa de acesso de 66 %.

Para atingir o acesso universal, a agência antecipa uma transformação profunda do mix energético. A parcela do gás natural na produção de eletricidade deverá passar de menos de 1 % em 2025 para cerca de 30 % em 2030, refletindo a introdução rápida do gás num sistema historicamente dominado pelo gasóleo. Paralelamente, a eletricidade proveniente de energias renováveis deverá atingir 22 % em 2030, um aumento de cerca de 10 pontos percentuais em relação a 2025.

Esta evolução do mix baseia-se em vários projetos já operacionais ou em desenvolvimento. Entre eles, destaca-se uma central solar de 16 MW, equipada com um sistema de armazenamento de 10 MW/20 MWh, colocada em serviço em 2025, assim como o início da construção do projeto NEO Kolda, que combina 60 MW solares e 20 MW para 72 MWh de armazenamento. A AIE cita também a conversão a gás natural da central de Bel Air, com uma capacidade de 335 MW, anteriormente alimentada a gasóleo pesado, com o objetivo de abastecer-se futuramente com gás doméstico.

Paralelamente a esta transformação, a agência salienta que o consumo de eletricidade cresceu 22 % em termos anuais em 2025 e que deverá aumentar cerca de 8 % ao ano no período 2026–2030, confirmando a urgência de integrar capacidades adicionais.

Abdoullah Diop

Após meses de divergências, Mali e Barrick Mining anunciaram, em novembro de 2025, a conclusão de um novo acordo. O objetivo era resolver os litígios em andamento e permitir a retomada das atividades na mina de ouro Loulo-Gounkoto.

No Mali, o grupo canadense Barrick Mining prevê uma produção atribuível entre 260.000 e 290.000 onças de ouro em 2026 na mina Loulo-Gounkoto, segundo seu relatório financeiro publicado na quinta-feira, 5 de fevereiro. Mais do que a previsão em si, essa indicação marca sobretudo o retorno deste ativo aos planos de produção do grupo, após ter sido excluído no ano passado devido às tensões persistentes com o Estado maliense.

Um terreno de entendimento finalmente encontrado

Maior mina de ouro do Mali, Loulo-Gounkoto esteve no centro de um longo impasse entre Barrick e as autoridades de Bamako. O conflito surgiu da intenção do Estado de aplicar à mina as disposições do novo Código de Mineração de 2023, alcançando um ponto crítico em janeiro de 2025, quando a companhia fechou o local após a apreensão pelo governo de um estoque de ouro. Na sequência, a Barrick retirou o projeto de suas previsões de produção para o exercício.

O site permaneceu inativo até junho, quando foi colocado sob administração provisória a pedido do governo, visando a retomada das operações. Uma evolução ocorreu em novembro, com a assinatura de um acordo para encerrar o litígio. O pacto previa, entre outros pontos, a renúncia de Bamako a todas as acusações contra as subsidiárias malienses da Barrick, bem como a devolução do estoque de ouro apreendido e o controle operacional da mina à companhia.

Em contrapartida, a Barrick comprometeu-se a retirar procedimentos de arbitragem internacional contra o Mali e a pagar 253 milhões de dólares ao Estado. Segundo a nota divulgada pela empresa, este quadro de resolução foi efetivamente implementado, permitindo-lhe retomar o controle operacional do local em 18 de dezembro de 2025, com a produção reiniciando nos últimos dias do ano.

Somando a produção antes do fechamento e a dos últimos dias de 2025, a Barrick declara uma produção atribuível de 29.000 onças, com base em sua participação de 80%. Incluindo os 20% detidos pelo Estado maliense, o total corresponde a aproximadamente 36.200 onças de ouro entregues no ano. Embora relatórios tenham mencionado a retomada sob administração provisória, nenhuma produção relativa a esse período foi registrada até o momento.

Rumo a uma retomada gradual da produção

Para o ano em curso, a Barrick Mining aposta numa retomada gradual em Loulo-Gounkoto. Considerando a participação do Mali de 20% na produção máxima atribuível de 290.000 onças, a mina poderia gerar até 362.500 onças. Em comparação, esse nível ainda é significativamente inferior às 723.000 onças produzidas em 2024. Apesar desse retorno ainda tímido, Loulo-Gounkoto permanece um ativo estratégico para a Barrick.

Após produzir um total de 3,2 milhões de onças de ouro em 2025, o grupo projeta desempenho quase similar em 2026, contando com a contribuição de Loulo-Gounkoto, especialmente após a venda das minas Hemlo e Tongon no ano passado. O portfólio da companhia inclui cerca de dez minas espalhadas por vários continentes, incluindo várias na África, como Kibali (RDC), North Mara e Bulyanhulu na Tanzânia.

Para o Mali, cuja produção industrial caiu 22,9% no ano passado, a retomada de Loulo-Gounkoto é um episódio-chave, sobretudo com a expectativa de aumento prolongado do preço do ouro em 2026, após uma valorização anual de 67% em 2025.

Paralelamente, continuam as discussões sobre a renovação da licença de exploração da mina Loulo, parte integrante do complexo Loulo-Gounkoto. Esta licença, que deveria expirar neste mês, está em processo de prorrogação por mais dez anos, segundo a Barrick, sem detalhar se as negociações consideram o novo código de mineração. Vale lembrar que este regime permite ao Mali deter até 35% de uma mina (sendo 5% reservados a investidores locais), contra 20% anteriormente.

Aurel Sèdjro Houenou

A medida que o urânio se beneficia de um renovado interesse global por projetos de energia nuclear civil, novos investimentos começam a surgir na produção. Na África, essa dinâmica é impulsionada por atores como a Lotus Resources, presente tanto no Malawi quanto no Botswana.

Na sexta-feira, 6 de fevereiro, a mineradora australiana Lotus Resources anunciou a conclusão de uma colocação de ações lançada no início da semana, arrecadando 76 milhões de dólares australianos (53 milhões de dólares americanos). Segundo a empresa, esse financiamento servirá para reforçar seu caixa, enquanto continua o desenvolvimento de seus projetos de urânio Kayelekera, no Malawi, e Letlhakane, no Botswana.

“Estamos entusiasmados com o apoio recebido de nossos acionistas institucionais, que nos garante maior liquidez durante a fase de ramp-up da produção até atingir a produção plena e a primeira entrega prevista para o segundo trimestre de 2026. Esse financiamento nos permite ter um balanço mais simplificado e flexível, além de maior visibilidade sobre nosso financiamento à medida que Kayelekera gera fluxos de caixa positivos”, declarou Greg Bittar, diretor-geral da companhia.

Em agosto de 2025, a Lotus Resources anunciou o lançamento de Kayelekera, uma mina que deverá produzir em média 2,4 milhões de libras de urânio por ano durante 10 anos. Paralelamente, as ambições da Lotus no urânio africano se estendem também ao Botswana, onde continua avaliando o potencial de Letlhakane. Segundo um estudo preliminar, este projeto poderá, no futuro, entregar em média 3 milhões de libras de urânio por ano durante 10 anos.

Esses parâmetros estão atualmente sendo atualizados no âmbito de um estudo de pré-viabilidade, com conclusão prevista para o segundo semestre deste ano. No contexto, a Lotus busca aproveitar plenamente o crescimento esperado do mercado de urânio, cuja demanda deve aumentar devido à retomada de projetos de energia nuclear civil globalmente. Essa dinâmica já elevou os preços à vista do combustível acima de 100 USD por libra no final de janeiro.

“Os preços do yellowcake permanecem elevados, pois espera-se que a capacidade de produção de energia nuclear continue a crescer para atender à demanda de centros de dados e eletrificação”, explica a Trading Economics.

Resta observar como a Lotus aproveitará esse cenário nos próximos meses, primeiro com Kayelekera e, potencialmente, a longo prazo, com Letlhakane. Para os países anfitriões, a continuidade dos investimentos até a concretização desses projetos oferecerá uma nova fonte de receita mineral.

Aurel Sèdjro Houenou

Diante da persistente fraqueza da demanda por diamantes naturais, a De Beers continua ajustando sua estratégia operacional. O grupo, que obtém a maior parte de sua produção do Botswana, já havia revisado para baixo suas metas de produção global em 2025.

Enquanto o mercado de diamantes naturais permanece geralmente deprimido, a De Beers continua a adotar uma postura de prudência em 2026. Em seu relatório operacional publicado na quinta-feira, 5 de fevereiro, o grupo, ativo principalmente no Botswana, anunciou que agora visa uma produção entre 21 e 26 milhões de quilates este ano, contra uma faixa inicial de 26 a 29 milhões.

Esse novo ajuste prolonga o reequilíbrio de seu plano operacional, após a revisão já realizada em 2025. “As previsões de produção para 2026 foram revisadas para 21-26 milhões de quilates [contra 26-29 milhões de quilates anteriormente], devido ao contexto difícil do mercado de diamantes brutos. A De Beers continua monitorando a evolução deste mercado para ajustar sua produção à demanda”, indicou a companhia em nota.

Nos últimos anos, a demanda mundial por diamantes naturais caiu significativamente, principalmente devido à crescente concorrência dos diamantes sintéticos. A De Beers busca se adaptar a essa evolução ajustando suas metas de produção aos níveis de demanda do mercado. Em 2025, o grupo já havia anunciado uma revisão de seu plano, visando uma produção entre 20 e 23 milhões de quilates, contra uma faixa inicial de 30 a 33 milhões.

Embora essa meta tenha sido atingida, com 21,6 milhões de quilates finalmente declarados, resultou em uma queda de 12% na produção anual. No Botswana, onde a De Beers explora principalmente as minas de Jwaneng e Orapa, o grupo registrou uma redução de 16% na produção. Na Namíbia, o resultado das operações ficou 7% abaixo em relação ao ano anterior. Apenas a mina sul-africana de Venetia registrou um aumento (3%), enquanto a produção canadense também caiu 7%.

Embora a abordagem da De Beers seja uma prudência assumida, ela não é isenta de consequências para os países anfitriões, especialmente o Botswana, cuja economia depende historicamente das receitas da exploração de diamantes. Para 2025, as autoridades preveem assim o segundo ano consecutivo de contração econômica (-3%), em um contexto de queda nos volumes de diamantes comercializados.

Resta observar a evolução das dinâmicas do mercado em 2026 e suas potenciais implicações para os planos da De Beers. Paralelamente, a companhia prepara a cisão de sua empresa-mãe, Anglo American, no âmbito da reestruturação anunciada por esta última em 2024.

Aurel Sèdjro Houenou

As atividades da BW Energy no Gabão ocupam um lugar importante no seu portefólio petrolífero. O país acolhe ativos offshore-chave da empresa e contribui de forma significativa para os volumes produzidos pelo grupo.

A produção petrolífera da BW Energy no Gabão aumentou em 2025. Segundo os resultados operacionais publicados na quarta-feira, 4 de fevereiro, pela companhia com sede na Noruega, situou-se em cerca de 24.400 barris por dia em média, contra 20.400 barris por dia em 2024, representando um aumento de aproximadamente 20 % em termos anuais.

De acordo com a empresa, esta produção provém principalmente da licença offshore de Dussafu, onde a BW Energy detém 73,5 % de participação, em conjunto com a Panoro Energy (17,5 %) e a Gabon Oil Company (GOC), que detém o restante. No último trimestre de 2025, a produção líquida atribuível à BW Energy, proveniente dos seus ativos gaboneses, situou-se em cerca de 22.400 barris por dia.

Além disso, a produção no Gabão foi afetada no final de 2025 pelo calendário de levantamento das cargas, uma vez que alguns volumes produzidos só foram comercializados no início deste ano. Estes atrasos, indica a companhia, não alteraram os volumes produzidos ao longo do exercício.

Ao nível do grupo, a produção líquida atingiu 2,3 milhões de barris no quarto trimestre de 2025, correspondendo a uma média de cerca de 25.200 barris por dia. Este aumento dos volumes não se refletiu, no entanto, nas receitas, que caíram para 123,8 milhões de dólares, contra 233,5 milhões de dólares um ano antes, devido, nomeadamente, a preços do petróleo mais baixos.

BW Energy prossegue o desenvolvimento dos seus ativos no Gabão

Este desenvolvimento ocorre enquanto a BW Energy multiplica iniciativas para reforçar a sua produção petrolífera no Gabão. No início de fevereiro de 2025, a companhia anunciou a intenção de expandir as suas atividades petrolíferas offshore, visando novos blocos situados nas proximidades da licença de Dussafu. Segundo a empresa, estas zonas apresentam interesse devido à continuidade geológica com os campos existentes e à presença de infraestruturas já em funcionamento.

Esta estratégia de expansão concretizou-se, em março, com o anúncio da descoberta de um campo de petróleo offshore, denominado Bourdon, na licença de Dussafu. O poço de exploração foi perfurado a uma profundidade total superior a 4.000 metros, de acordo com as informações divulgadas pela companhia.

O Bourdon está atualmente a ser estudado com vista a uma decisão final de investimento (FID). Esta etapa condiciona o eventual início das obras necessárias à sua entrada em produção. Todas estas iniciativas integram a trajetória de desenvolvimento do grupo. A BW Energy indicou, nomeadamente, que prossegue com o objetivo de atingir uma produção de cerca de 40.000 barris por dia a médio prazo, apoiando-se nos seus ativos no Gabão.

Abdel-Latif Boureima

Na África Ocidental, a mineração artesanal e de pequena escala (ASM) há muito constituía o elo mais fraco das cadeias auríferas dos países produtores. Nos últimos anos, contudo, a situação tem evoluído graças a reformas que visam regulamentar e formalizar melhor este segmento económico.

No Burkina Faso, a produção nacional de ouro ultrapassou 94 toneladas em 2025, ou seja, mais de 30 toneladas acima dos volumes declarados em 2024. A informação foi divulgada na segunda-feira, 2 de fevereiro, pelo Ministro das Minas, Yacouba Zabré Gouba, que destacou uma contribuição significativa de 42 toneladas do setor artesanal. Este desempenho notável volta a colocar o ouro artesanal sob os holofotes na África Ocidental, após os dados recentes de exportação recorde divulgados pelo Gana.

Primeiros sinais de sucesso após reformas

Com a performance de 2025, a indústria aurífera artesanal burquinense regista um salto importante, depois de ter produzido apenas 8,1 toneladas de ouro em 2024. Isto permite que o setor pese mais na produção nacional, até aqui dominada pelas minas industriais. Além disso, esta contribuição surge num momento oportuno para o Burkina Faso, que vinha de três anos consecutivos de queda na produção aurífera, num contexto de tensões persistentes no segmento industrial.

Este avanço não é, no entanto, uma surpresa, especialmente tendo em conta as iniciativas lançadas nos últimos anos para estruturar o setor do ouro artesanal. Esta dinâmica foi particularmente impulsionada pela criação da Société Nationale des Substances Précieuses (SONASP), encarregada de adquirir a produção artesanal e semi-mecanizada, com o objetivo de controlar melhor os fluxos que ainda escapam ao Estado.

Uma abordagem semelhante existe no Gana, com algumas variantes. Desde 1 de maio de 2025, o GoldBod atua como regulador único, sendo o único comprador autorizado do ouro produzido pelos pequenos mineiros, cuidando também da sua reexportação. A entidade estabeleceu como meta adquirir pelo menos 3 toneladas de ouro artesanal por semana, exportando ao longo do ano cerca de 100 toneladas e gerando aproximadamente 10 mil milhões de USD em receitas.

Este resultado permitiu que a indústria aurífera artesanal representasse quase metade das receitas de exportação de ouro do Gana em 2025, estimadas em 20,9 mil milhões de USD. Um valor significativo para um segmento cuja produção tinha atingido apenas 1,9 milhão de onças em 2024 (cerca de 59 toneladas), ou 39% da produção nacional, contra 61% das minas industriais. Os dados de produção de 2025 ainda não foram publicados.

O desafio de manter a dinâmica ao longo do tempo

Graças às suas reformas, Gana e Burkina Faso não só evidenciaram o potencial ainda pouco explorado do ouro artesanal, como também aumentaram as suas chances de beneficiar da valorização prolongada do preço do ouro no ano passado. No Gana, esta tendência traduziu-se num quase dobrar das receitas auríferas de um ano para o outro, enquanto no Burkina Faso prevê-se um impacto positivo na economia nacional.

“Estes resultados contribuíram para reforçar a participação do setor mineiro no Produto Interno Bruto, com efeitos positivos na criação de valor e no crescimento económico”, afirmou Gouba, sem fornecer dados concretos. Tal como no Gana, o ouro continua a ser o principal produto de exportação do Burkina Faso.

Apesar dos progressos, o verdadeiro desafio para ambos os países continua a ser a sustentabilidade das reformas. No Gana, o GoldBod já anunciou a intenção de testar um novo programa de rastreabilidade em 600 minas artesanais. Com o preço do ouro ainda sustentado em 2026, a negociar-se ligeiramente abaixo dos 5 000 USD por onça (quinta-feira, 5 de fevereiro), será interessante acompanhar os avanços de Gana e Burkina Faso na formalização do ouro artesanal.

Outros países produtores, como Mali e Costa do Marfim, também apresentariam uma produção artesanal significativa, segundo várias fontes, incluindo a ONG SWISSAID.

Aurel Sèdjro Houenou

O projeto deverá contribuir para a estabilidade das receitas gasistas, apoiando-se em infraestruturas partilhadas e numa produção racionalizada.

O Camarões e a Guiné Equatorial assinaram na terça-feira, 3 de fevereiro, um acordo de unitização do campo gasífero transfronteiriço Yoyo-Yolanda, um passo jurídico decisivo para a exploração conjunta de um reservatório estimado em 2 500 mil milhões de pés cúbicos de gás natural. Este acordo combina as duas licenças de exploração situadas de ambos os lados da fronteira marítima numa única unidade de produção comum.

Este dispositivo insere-se no tratado bilateral assinado em 2023 pelos dois Estados para permitir o desenvolvimento conjunto das reservas de hidrocarbonetos no Golfo da Guiné. O tratado foi ratificado pelos parlamentos nacionais e depositado no Secretariado-Geral das Nações Unidas em janeiro de 2025, garantindo assim o seu caráter irrevogável.

Partilha de recursos: 84 % para Yoyo e 16 % para Yolanda

A unitização permite explorar um mesmo reservatório transfronteiriço segundo regras técnicas, contratuais e operacionais harmonizadas. Visa evitar uma produção concorrente entre os dois países e assegurar a partilha dos volumes. Estudos conjuntos estabeleceram uma chave de repartição de 84 % dos recursos para o bloco Yoyo, no lado camaronês, e 16 % para o bloco Yolanda, no lado equato-guineense.

O plano de desenvolvimento centra-se no bloco Yoyo, que acolhe a infraestrutura principal do projeto. Prevê a instalação de uma plataforma de tratamento no perímetro do contrato de partilha de produção de Yoyo, bem como a perfuração de três poços de desenvolvimento. Na prática, o acordo permite aos operadores Noble Energy e Chevron realizar operações de perfuração e produção de ambos os lados da fronteira marítima num quadro industrial único. As atividades são organizadas como se se tratasse de um único campo, com coordenação técnica comum.

O gás produzido será transportado por dois gasodutos distintos. O primeiro ligará o campo ao centro de tratamento de Bipaga, no sul do Camarões. O segundo alimentará o complexo industrial de Punta Europa, na ilha de Bioko, na Guiné Equatorial, utilizando as infraestruturas existentes do campo Alen.

A Chevron foi designada operadora técnica do projeto. O investimento global necessário ao seu desenvolvimento está avaliado em 4 mil milhões de dólares. Segundo Jim Swartz, diretor-geral da Chevron para a Nigéria e a região da África Central, Yoyo-Yolanda é central na estratégia do grupo, visando apoiar o abastecimento de longo prazo em gás natural liquefeito e valorizar as infraestruturas existentes em Alen e Punta Europa, no lado equato-guineense. O projeto deverá ainda alimentar as capacidades industriais de liquefação já instaladas em Punta Europa, na Guiné Equatorial.

Para os dois países, a unitização do campo Yoyo-Yolanda surge num contexto de pressão sobre as finanças públicas ligadas aos hidrocarbonetos. O envelhecimento dos campos, a volatilidade dos preços internacionais e a instabilidade do dólar afetam as receitas petrolíferas. O projeto surge como um instrumento de estabilização das receitas gasistas a médio e longo prazo, através da partilha das infraestruturas e da otimização da produção.

Continuam em curso discussões entre os dois Estados e o operador sobre a lei aplicável à unidade de produção e as modalidades da regulamentação cambial. Estes arbitramentos são apresentados como determinantes para garantir os fluxos financeiros provenientes da exploração do reservatório.

Olivier de Souza

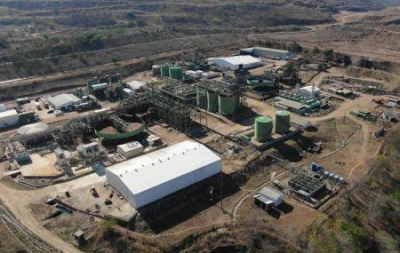

Após mais de uma década de fracassos dispendiosos na reabilitação das suas refinarias, a empresa petrolífera pública da Nigéria está a operar uma mudança significativa ao voltar-se para parceiros industriais estrangeiros.

Durante o Nigeria International Energy Summit (NIES) 2026, em Abuja, o diretor-geral da empresa pública petrolífera nigeriana (NNPC), Bashir Ojulari (foto), confirmou que a companhia está em negociações avançadas com uma empresa chinesa para a retoma operacional de uma das suas refinarias. «Trata-se de uma empresa chinesa que opera um dos maiores complexos petroquímicos da China», declarou, sem revelar o nome do grupo em questão.

A NNPC procura parceiros com experiência comprovada na operação industrial de refinarias, enquanto acionistas e operadores, para reabilitar os sites de Port Harcourt, Warri e Kaduna, com uma capacidade cumulativa de 445 000 barris por dia. Uma revisão técnica e comercial foi lançada em outubro de 2025 para selecionar investidores capazes de entrar no capital e gerir segundo padrões internacionais.

Um novo modelo baseado em performance operacional

O novo modelo privilegia agora parcerias industriais assentes na performance operacional e na rentabilidade sustentável. «Para colocar as refinarias de novo em funcionamento, são essenciais três elementos: financiamento, um contratista EPC ([engenharia, suprimentos e construção, N.d.R.]) competente e capacidade operacional de classe mundial. Esta é exatamente a nossa prioridade atual», destacou Bashir Ojulari.

Parcerias operacionais em vez de políticas anteriores

Esta abordagem marca uma ruptura com as políticas anteriores. Nos últimos dez anos, mais de 25 mil milhões de USD foram investidos em programas de reabilitação, sem resultados duradouros. As refinarias continuaram a registar perdas elevadas devido a custos operacionais altos, forte recurso a subcontratados e volumes de processamento relativamente baixos. Apenas algumas unidades de Port Harcourt funcionaram brevemente antes de pararem novamente, enquanto Warri nunca reiniciou realmente e Kaduna permaneceu parada.

A NNPC esclarece que não pretende vender as suas refinarias, mas sim ceder uma participação no capital a parceiros, para que possam autofinanciar-se e alcançar rentabilidade. Esta reorientação surge num contexto em que a entrada em funcionamento gradual da refinaria privada da Dangote (650 000 barris por dia) oferece um alívio temporário ao abastecimento interno de combustíveis. Insere-se também numa reforma mais ampla do modelo económico da NNPC, que visa reduzir a dependência do orçamento federal e mobilizar até 30 mil milhões de USD em financiamentos até 2027.

O governo justifica esta estratégia pelas vulnerabilidades estruturais do país, maior produtor africano de petróleo bruto, mas ainda fortemente dependente das importações de produtos refinados. Esta dependência expõe a Nigéria à volatilidade dos preços internacionais e a tensões recorrentes no mercado interno.

Se as parcerias com operadores chineses se concretizarem, a NNPC espera reduzir de forma sustentável as importações de combustíveis e, a médio prazo, reposicionar o país como exportador de produtos refinados. A curto prazo, contudo, o aumento da taxa sobre os combustíveis importados poderá agravar pressões inflacionárias e sociais.

O desafio já não é apenas reiniciar as refinarias, mas demonstrar que podem funcionar como ativos industriais rentáveis, apoiados em parceiros com know-how operacional comprovado.

Olivier de Souza

More...

A conclusão da perfuração do poço AK-2H em Sèmè deverá permitir o arranque da produção petrolífera, após o adiamento causado por dificuldades técnicas.

A Akrake Petroleum, filial indireta da Rex International, anunciou a conclusão com sucesso da perfuração do poço de produção AK-2H no campo de Sèmè, ao largo da costa do Benim. Considerado uma etapa-chave do projeto petrolífero offshore de Sèmè, este poço deverá contribuir para o reforço da produção nacional e apoiar o desenvolvimento do setor energético beninense.

Cerca de 950 metros desta secção atravessam uma zona petrolífera, o reservatório H6, confirmando a presença de volumes potencialmente exploráveis. O restante percurso situa-se em camadas de xisto não produtivas. Os dados recolhidos indicam uma porosidade média superior a 19%, sinal de uma rocha capaz de armazenar quantidades significativas de hidrocarbonetos. A saturação média de petróleo, superior a 70%, indica ainda que a maioria dos poros está efetivamente preenchida com óleo, um indicador favorável para a produção. Não foi identificada qualquer camada aquífera de areia, o que reduz o risco de produção simultânea de água com o petróleo, um problema comum em alguns poços.

Para assegurar e otimizar o fluxo de petróleo, o poço foi equipado com filtros, que impedem a subida de areia do reservatório juntamente com o petróleo, e com válvulas autónomas de controlo de escoamento (AICV), que regulam o fluxo e limitam a entrada de água. Uma bomba submersível elétrica (ESP) encontra-se em fase de instalação para elevar o petróleo à superfície quando a pressão natural do reservatório não for suficiente.

Perfuração bem-sucedida, mas início da produção adiado

Apesar do sucesso técnico da perfuração, o calendário inicial de produção, previsto para o final de janeiro de 2026, não poderá ser cumprido. O arranque depende agora da conclusão da ligação do poço às principais instalações, nomeadamente a unidade móvel de produção offshore Stella Energy 1 e a unidade flutuante de armazenamento e descarga Kristina.

Desta vez, o operador do campo não forneceu qualquer novo calendário para o início da produção. As operações de ligação das unidades offshore explicam a ausência de uma nova data oficial.

A campanha de perfuração inclui igualmente o poço horizontal AK-1H, que visa o reservatório H6, bem como o poço de exploração AK-1P, destinado a melhorar o conhecimento dos reservatórios mais profundos. Os dados recolhidos deverão permitir otimizar a produção e avaliar o potencial do campo a médio prazo.

O primeiro patamar de produção deverá atingir cerca de 15 000 barris por dia, com perspetivas de expansão graças aos recursos profundos identificados pelo poço AK-1P.

A área marítima de Sèmè é estratégica para o Benim, uma vez que representa um dos raros campos offshore plenamente desenvolvidos. Recorde-se que este programa de requalificação do local foi lançado em agosto de 2025, após 27 anos de inatividade, com um arranque inicialmente previsto antes do final do ano passado. Dificuldades técnicas relacionadas com as camadas de xisto e o desempenho dos equipamentos levaram ao adiamento do calendário.

A Akrake detém 76% de participação no bloco, o Estado beninense 15% e a empresa local Octogone Trading 9%.

Olivier de Souza

Nos últimos meses, Angola, produtor histórico de petróleo bruto em África, tem multiplicado as iniciativas focadas no gás natural, um recurso cuja valorização o Estado procura reforçar ativamente.

A empresa pública angolana Sonangol assinou um contrato de cerca de 245 milhões de dólares para a construção de um novo navio de transporte de gás natural liquefeito (GNL). A informação foi divulgada na segunda-feira, 2 de fevereiro, pela agência sul‑coreana Yonhap, citando uma declaração regulamentar apresentada pelo estaleiro HD Hyundai Samho Heavy Industries às autoridades financeiras coreanas.

O navio será construído por um dos principais atores mundiais na construção naval especializada. Especificamente, o contrato prevê um metaneiro novo com capacidade de cerca de 174.000 m³, cuja entrega está prevista para 2028.

Destinar-se-á principalmente à exportação do GNL produzido em Angola para os mercados internacionais. Esta é a primeira encomenda de um metaneiro novo feita pela Sonangol no âmbito da renovação da frota utilizada nas atividades de gás do país. A empresa já possui vários navios dedicados ao transporte de GNL, principalmente colocados ao serviço no início da década de 2010.

O investimento da Sonangol num novo metaneiro surge num contexto de reforço das capacidades de gás do país. Angola possui uma única instalação de liquefação, o complexo Angola LNG, localizado em Soyo, com uma capacidade de 5,2 milhões de toneladas por ano.

A unidade é alimentada essencialmente por gás associado (gás recuperado durante a extração de petróleo bruto) proveniente da produção petrolífera offshore. Segundo dados da Agência Nacional do Petróleo, Gás e Biocombustíveis (ANPG), a produção de GNL em Soyo registou um aumento de 20% em novembro de 2025.

Além disso, volumes de gás não associado também foram integrados no abastecimento do terminal, na sequência da entrada progressiva em operação do projeto New Gas Consortium, desenvolvido, nomeadamente, pela Eni, de acordo com comunicações oficiais do grupo.

Assim, em dezembro de 2025, a Agência Ecofin reportou a inauguração de uma unidade de tratamento em Soyo associada a este projeto, marcando o início da exploração do gás proveniente dos campos Quiluma e Maboqueiro, localizados no bloco 2, na costa do país.

Para além disso, Angola descobriu e perfurou o seu primeiro poço de gás dedicado, integrado no Plano Diretor Nacional do Gás, que visa estruturar a exploração e o investimento no setor gasífero nacional.

Abdel-Latif Boureima

A medida que os países africanos procuram reforçar a sua capacidade de produção elétrica, um relatório recente do Global Solar Council analisa as dinâmicas do mercado de energia solar fotovoltaica no continente e os obstáculos que travam o seu desenvolvimento.

Segundo o relatório “Africa Market Outlook for Solar PV 2026–2029”, publicado em fevereiro de 2026 pelo Global Solar Council, a implantação da energia solar fotovoltaica em África acelerou significativamente em 2025, num contexto de crescimento económico sólido e de aumento da procura por eletricidade fiável.

O relatório indica que África instalou cerca de 4,5 GW de novas capacidades solares em 2025, um aumento de 54 % face ao ano anterior. Esta progressão ocorre num contexto em que o crescimento económico do continente atingiu cerca de 3,9 % em 2025, com mais de vinte países a registarem uma taxa superior a 5 %.

Os acréscimos de capacidade continuam, contudo, fortemente concentrados. Os dez principais mercados representaram quase 90 % das novas instalações, liderados pela África do Sul (1,6 GW), seguidos da Nigéria (803 MW), do Egito (500 MW) e da Argélia (400 MW).

Paralelamente, vários mercados de dimensão intermédia registaram volumes significativos, nomeadamente Marrocos (204 MW), Zâmbia (139 MW), Tunísia (120 MW), Botsuana (120 MW), Gana (92 MW) e Chade (86 MW). O relatório especifica que, em 2025, oito países ultrapassaram o limiar de 100 MW instalados, contra quatro no ano anterior.

A médio prazo, o Global Solar Council estima que África poderá instalar mais de 31,5 GW de capacidade solar acumulada até 2029, impulsionada tanto por projetos ligados à rede como por soluções descentralizadas.

O relatório destaca, contudo, que esta dinâmica continua a ser travada por várias limitações, sobretudo na África Subsaariana, região que mobiliza apenas cerca de 8 mil milhões de dólares por ano para o setor energético, em comparação com os 20 mil milhões de dólares considerados necessários para atingir o Objetivo de Desenvolvimento Sustentável 7. Os elevados custos de capital, a volatilidade cambial, a fragilidade financeira das companhias públicas de eletricidade, bem como a congestão das redes de transporte e distribuição, entre outros, são apontados como fatores que limitam o desenvolvimento e a integração do solar em larga escala.

Para ultrapassar estes obstáculos, o Global Solar Council recomenda, entre outras medidas: reduzir o custo do capital através de quadros regulamentares estáveis, simplificar os procedimentos de autorização, melhorar a transparência do planeamento das redes, desenvolver estratégias nacionais de armazenamento, e reforçar as competências locais e as cadeias de valor industriais para apoiar uma expansão solar mais ampla e sustentável no continente.

Recorde-se que o Banco Mundial estima que cerca de 600 milhões de africanos não têm acesso à eletricidade. O solar, cujo potencial do continente é abundante, deverá desempenhar um papel central no acesso universal à eletricidade.

Abdoullah Diop

Na corrida global pelos minerais críticos, os Estados Unidos procuram reforçar a sua presença no subsolo congolês

Nos últimos meses, os Estados Unidos têm procurado fortalecer a sua posição sobre o subsolo da República Democrática do Congo (RDC) e os seus recursos minerais. Esta ambição foi formalizada através da assinatura de uma parceria bilateral com o governo congolês em 2025.

Na RDC, a mina de zinco de Kipushi figura entre os ativos susceptíveis de alimentar o projeto americano de estoque estratégico de minerais críticos, dotado de 12 mil milhões de USD. A informação foi divulgada na terça-feira, 3 de fevereiro, pelo seu operador canadiano Ivanhoe Mines, que indica estar em negociações com os seus parceiros no projeto, incluindo a companhia pública Gécamines, sobre os termos desta iniciativa. Este movimento, combinado com outra ofensiva americana, direcionada ao mesmo tempo para as minas de cobre congolesas exploradas pelo grupo suíço Glencore, ilustra a aceleração dos planos de Washington na área dos minerais críticos na RDC.

Duas ofensivas para abastecer o mercado americano

Lançado no início desta semana, o estoque estratégico de minerais críticos dos EUA visa garantir as cadeias industriais nacionais face ao risco de interrupções de abastecimento. Embora as fontes de fornecimento ainda não tenham sido oficialmente divulgadas, a comunicação da Ivanhoe Mines sobre a mina de Kipushi oferece o primeiro indicativo. A empresa e os seus parceiros estão a discutir um acordo para exportar para os Estados Unidos concentrados de zinco, cobre, chumbo, bem como germânio e gálio provenientes deste local.

A operação passaria, segundo se sabe, por uma empresa de comércio recentemente criada pela Gécamines e pelo grupo suíço Mercuria. Para memória, a companhia pública congolesa detém 38% da mina de Kipushi, enquanto a Mercuria beneficia desde 2025 do direito de adquirir até um terço do concentrado de zinco ainda não atribuído de Kipushi. Embora os contornos finais da iniciativa ainda precisem de ser definidos, a estratégia americana de securização do abastecimento estende-se paralelamente às minas de cobre e cobalto Mutanda e Kamoto, exploradas pela Glencore.

Desta vez, o objetivo não é alimentar o estoque estratégico em formação, mas garantir diretamente uma parcela da produção destes ativos. Concretamente, o Orion Critical Mineral, consórcio criado no ano passado com o apoio de Washington, assinou um protocolo de acordo com a Glencore para adquirir 40% dos interesses nas duas minas. Segundo um comunicado conjunto publicado na terça-feira, a transação envolveria uma valorização combinada de cerca de 9 mil milhões de USD para Mutanda e Kamoto. O objetivo é dispor, a prazo, de um volume de produção proporcional a esta participação para compradores designados, «garantindo assim o abastecimento de minerais críticos para os Estados Unidos e os seus parceiros».

Primeiros passos para a parceria mineira EUA–RDC

Tomadas em conjunto, o projeto anunciado em Kipushi e as iniciativas em torno das minas da Glencore seguem a mesma lógica: assegurar o abastecimento do mercado americano em minerais críticos. Mais amplamente, estas ações representam os primeiros avanços concretos no âmbito da parceria bilateral assinada no início de dezembro de 2025 entre Kinshasa e Washington, destinada a incentivar os investimentos americanos no setor mineiro congolês.

Em janeiro, uma lista de ativos mineiros estratégicos da RDC foi inclusive apresentada às empresas americanas no âmbito deste acordo comercial. O conteúdo da lista continua, no entanto, confidencial, não sendo claro se as três minas recentemente alvo das iniciativas americanas estão incluídas. Contudo, segundo o secretário de Estado adjunto americano Christopher Landau, a oferta apresentada pela Orion CMC à Glencore já se enquadra plenamente nos objetivos estabelecidos pela parceria entre Kinshasa e Washington.

«Esta transação proposta entre a Glencore e o consórcio Orion Critical Mineral, apoiado pelos Estados Unidos, reflete os objetivos fundamentais do acordo de parceria estratégica EUA–RDC, incentivando um aumento dos investimentos americanos no setor mineiro da RDC e promovendo fluxos seguros, fiáveis e mutuamente vantajosos de minerais críticos entre os nossos dois países», declarou o responsável americano.

Para a RDC, estas iniciativas vão para além da atração de novos investimentos mineiros. Elas traduzem também uma vontade clara de reduzir a influência dos atores chineses sobre o setor mineiro nacional. A sua concretização continua, porém, a depender da assinatura de acordos juridicamente vinculativos e da obtenção das autorizações regulatórias necessárias. A evolução destas dinâmicas será, por isso, de seguir nas próximas semanas, enquanto Glencore e Orion já manifestam a intenção de «adquirir projetos e ativos mineiros críticos adicionais na RDC».

Aurel Sèdjro Houenou

Num contexto de défice de abastecimento projetado para vários minerais essenciais à transição energética, a identificação de novos jazigos torna-se um...

Com Kokoseb, a empresa australiana WIA Gold pretende desenvolver uma das próximas minas de ouro da Namíbia. Nesta fase, os seus planos baseiam-se ainda...

Impulsionadas pela transição energética, as matérias-primas utilizadas nas tecnologias de energia limpa estão a ganhar um peso crescente nas estratégias...

La Comissão do Petróleo do Gana está a intensificar as suas ações internacionais para atrair investidores para o setor petrolífero. O objetivo é inverter...

Mediamania em tempo real

-

Land Restoration: FAO Opens Call for Proposals with Grants of Up to $50,000

15:42

15:42

-

Rwanda's Kagame Arrives in Lomé for Cooperation, Security Talks

15:28

-

Nigeria Sovereign Investment Authority Opens Applications for 2026 Innovation Prize

11:18

-

Y Combinator Opens Applications for Fall 2026 Startup Cohort

11:01

-

Holocene Closes Inaugural Climate Tech Fund focused on Southern Africa

10:59

-

Cameroon Looks to Tunisia's Textile Model to Develop Its Cotton Value Chain

10:26

-

German Participation Doubles at PROMOTE 2026 with 20 Companies Attending

10:23

-

Senegal’s Mouhamadou Sall Uses Technology to Solve Africa’s Location Challenge

08:12

-

Togo’s Etepe Anahlui Targets Hiring Inefficiencies Through Conversational AI

08:09

-

Limo Brings Online Marketplace and Home Delivery Services to Djibouti

21:36

Paris - France - L'un des plus grands rendez-vous mondiaux de la tech et de l'innovation.