Camarões: queda de 9,3% nas vendas de cimento da Dangote em 2025

A filial camaronense da empresa nigeriana Dangote Cement registra forte queda em suas vendas em 2025.

Durante os nove primeiros meses de 2025, as vendas caíram 9,3%, alcançando 927.300 toneladas, abaixo do milhão de toneladas no mesmo período de 2024.

A filial camaronense da empresa nigeriana Dangote Cement enfrenta um período difícil. Seu desempenho de vendas em 2025 está em queda livre.

O grupo nigeriano Dangote Cement registrou uma queda notável em suas vendas em Camarões. De acordo com os resultados publicados pela empresa, os volumes de seu moinho de clínquer de 1,5 milhão de toneladas por ano em Douala caíram 9,3% nos primeiros nove meses de 2025, para 927.300 toneladas, de um pouco mais de um milhão de toneladas durante o mesmo período em 2024. Este desempenho fraco é principalmente atribuído à incerteza em relação ao contexto eleitoral, que afetou a atividade econômica, apesar de um ambiente macroeconômico considerado favorável, caracterizado por um crescimento do PIB estimado em 3,8% e inflação reduzida a 3,4% em maio de 2025.

Apesar dessa contração, o grupo permanece otimista para o final do ano, apostando na retomada gradual dos projetos de infraestrutura pública iniciados pelo governo, notadamente a construção da rodovia Douala-Yaoundé, de várias estradas e pontes, bem como de programas de urbanização em todo o país.

Em termos regionais, Dangote Cement viu suas exportações de clínquer aumentarem 23%, com 27 embarques totalizando 1,1 milhão de toneladas para Gana e Camarões. Suas atividades fora da Nigéria, no entanto, registram uma queda global de 5%, para 7,9 milhões de toneladas, devido às incertezas políticas no Senegal e na África do Sul, bem como às tensões de caixa na Etiópia. O Congo é uma exceção, com um aumento de 2,8% nas vendas para 706.200 toneladas, impulsionado por trabalhos públicos e a construção de uma nova refinaria.

No total, o grupo registrou um lucro líquido recorde após impostos de 734,3 bilhões de nairas, cerca de 288 bilhões de FCFA, um aumento de 166,7% em um ano.

O mercado camaronês de cimento, estimado em 8 milhões de toneladas de demanda anual, continua dominado pela Cimencam e Dangote Cement, seguidas pela Cimaf e Mira. A recente chegada de três novas unidades chinesas, juntamente com a entrada em funcionamento de várias fábricas locais, deve aumentar a capacidade nacional instalada para 12,8 milhões de toneladas. Esse aumento na produção agora permite atender amplamente a demanda interna, ao mesmo tempo em que aumenta a competição em um mercado em plena transformação.

Amina Malloum

Marrocos: Aya estima custo de mina de ouro e prata em Boumadine em 446 milhões de dólares

A mineração de ouro e prata em Boumadine, Marrocos, custará à Aya Gold & Silver 446 milhões de dólares, conforme estimativas da empresa canadense.

A empresa prevê recuperar o investimento em 2,1 anos após o início da fase de exploração, resultando em produção de 2,3 milhões de onças de ouro e 69,8 milhões de onças de prata em 11 anos.

A Aya Gold & Silver, empresa canadense que já explora a mina de prata Zgounder no Marrocos, pretende replicar esse sucesso no projeto Boumadine, onde planeja uma futura mina capaz de produzir tanto prata quanto ouro.

O projeto para a construção de uma futura mina de ouro e prata em Boumadine deve custar à Aya Gold & Silver 446 milhões de dólares, segundo um estudo econômico preliminar (PEA) divulgado pela mineradora na terça-feira, 4 de novembro. A empresa ainda espera recuperar esse investimento em 2,1 anos após o início da fase de exploração.

Essa quantia financiará o desenvolvimento de uma mina capaz de produzir 2,3 milhões de onças de ouro e 69,8 milhões de onças de prata em 11 anos. Adicionalmente, a mina também produzirá zinco e chumbo, como subprodutos. Baseado em um preço consensual do ouro em 2800 dólares por onça, o estudo indica um Valor Presente Líquido (VPL) pós-impostos de 1,5 bilhão de dólares para o projeto, com uma Taxa Interna de Retorno (TIR) pós-impostos de 47%.

"A avaliação econômica preliminar de Boumadine confirma a força e rentabilidade do projeto, cujos riscos já são significativamente reduzidos devido ao seu esquema de tratamento convencional e seus concentrados de alto valor", disse Benoit La Salle, presidente da Aya Gold & Silver. No entanto, essa publicação constitui apenas uma etapa preliminar no desenvolvimento de Boumadine, com os parâmetros do projeto ainda a serem atualizados em um estudo de viabilidade.

Esse estudo, mais avançado do que um PEA, deverá ser concluído até o final de 2027, conforme Aya Gold & Silver. Para isso, a empresa planeja realizar um programa de perfuração de 360.000 metros em Boumadine nos próximos dois anos, com a intenção de aumentar seus recursos e acelerar a conversão deles em categorias mais avançadas (recursos medidos e depois em reservas).

O sucesso destas etapas condicionará o progresso do projeto, cujo desenvolvimento efetivo também exigirá a obtenção de permissões para mineração junto às autoridades marroquinas. A concretização de uma futura mina em Boumadine, desde o financiamento até a produção, reforçará a posição da Aya no Marrocos, onde já opera a mina de prata Zgounder.

Wilfried ASSOGBA

Mali: 20 anos depois, um futuro incerto para a Barrick sem Bristow na mina de ouro Loulo

A Barrick Mining enfrenta um futuro incerto na mina de ouro Loulo, após uma disputa com o governo maliano;

Situado no complexo aurífero Loulo-Gounkoto, a mina é um estável fornecedor há duas décadas, contribuindo cerca de 5 a 10% do PIB do Mali na última década.

A mina de ouro Loulo entregou vários milhões de onças desde o início de sua produção em 2005. Localizada a 350 km a oeste de Bamako, a mina é parte do complexo aurífero Loulo-Gounkoto, que está no meio de uma disputa incerta entre a Barrick (80% de interesse) e o governo do Mali (20%).

No litígio que a coloca frente ao governo maliano no Centro Internacional para Resolução de Disputas de Investimentos (CIRDI), a Barrick Mining sofreu um revés em 29 de outubro, quando o tribunal de arbitragem do Banco Mundial rejeitou seu pedido de urgência.

Barrick gostaria principalmente que o CIRDI se pronunciasse rapidamente sobre a detenção de quatro de seus funcionários e sobre a nomeação pelo judiciário maliano de um administrador provisório encarregado de gerenciar o complexo Loulo-Gounkoto.

Vinte anos atrás, as coisas começaram bem entre as duas partes, quando o então presidente maliano, o general Amadou Toumani Touré, inaugurou oficialmente Loulo, a primeira mina de ouro da Randgold Resources no Mali. Sob controle da Barrick Mining desde 2018, a mina continua ligada à trajetória de Mark Bristow, líder da Randgold e força motriz por trás da fusão com a Barrick.

Contudo, o futuro deste ativo será traçado sem o líder sul-africano, que deixou a direção do grupo no final de setembro de 2025, quando o futuro da Barrick no projeto parece mais incerto do que nunca.

A fese de exploração

O potencial aurífero de Loulo foi identificado em 1981, com a descoberta do depósito de Gara pela Syndicat Or, uma joint venture entre a Direção Nacional de Geologia e Minas do Mali e o Bureau de Pesquisas Geológicas e Minerais (BRGM). Em 1992, a BHP Minerals Mali assumiu, antes de vender o projeto para a Randgold em 1996. A mineradora sul-africana empreendeu então uma exploração regional que resultou na descoberta de Yalea em 1997, o segundo maior depósito do futuro complexo.

Um estudo de viabilidade realizado em 2003 pavimentou o caminho para a construção de uma mina a céu aberto em 2004. Loulo entregou seu primeiro lingote de ouro em setembro de 2005, sendo oficialmente inaugurada em 12 de novembro pelo general Amadou Toumani Touré. O investimento de 89 milhões de dólares feito pela Randgold (comprada pela Barrick em 2018) para as obras de construção foi rapidamente recuperado. Lucrativa desde o primeiro mês, a mina se beneficiou de isenção fiscal durante os primeiros cinco anos de atividade e de isenção aduaneira de três anos.

A fase de produção

Para aproveitar este período de graça, a Randgold acelerou a exploração dos recursos de Loulo, avaliados em 9,9 milhões de onças no final de 2005. Durante os poucos meses de produção daquele ano, a mina entregou 67.984 onças para uma receita de 30,7 milhões de dólares. O desenvolvimento prosseguiu com o estudo de viabilidade do depósito subterrâneo em 2005, o início das obras em 2006 e a primeira produção subterrânea em Gara em 2011.

Entre 2006 e 2010, a mina forneceu um total de 1,43 milhão de onças, com uma produção anual variando entre 242.000 e 352.000 onças. Em 2011, o início da produção de Gounkoto elevou a produção do complexo Loulo-Gounkoto a 346.000 onças. Já em 2012, os dois locais ultrapassaram juntos a marca de meio milhão de onças, com 503.000 onças produzidas, consolidando assim o nascimento do complexo aurífero Loulo-Gounkoto. De acordo com a Barrick, esse complexo gerou quase 10 bilhões de dólares de contribuição econômica para o Mali, representando de 5 a 10% do PIB maliano na última década.

O fim da aventura Barrick?

Curiosamente, pode ser outro general, Assimi Goïta, que vai encerrar o capítulo Randgold-Barrick em Loulo. Mark Bristow, elo simbólico entre as duas empresas, manteve uma disputa com o presidente maliano sobre a distribuição das receitas da mina. De fato, desde a auditoria do setor de mineração em 2023 e a adoção de um novo código de mineração no mesmo ano, as tensões aumentaram, culminando na suspensão das operações em janeiro de 2025 e na recorrência da Barrick ao CIRDI.

A gestão deste arquivo acabou custando o seu cargo. Segundo fontes citadas pela Reuters, a provável perda de Loulo-Gounkoto foi "a gota d'água" que levou o conselho de administração da Barrick a afastar o líder sul-africano. Em junho de 2025, a justiça maliana colocou Loulo-Gounkoto sob administração temporária, confiando a gestão do local ao ex-ministro Soumana Makadji. Enquanto a licença de exploração de Loulo, um dos dois depósitos do complexo, expira em fevereiro de 2026, o futuro do projeto, que entregou 723.000 onças em 2024, permanece incerto.

Segundo o plano minerário de longo prazo, Loulo-Gounkoto ainda deve fornecer 66,9 milhões de toneladas de minério a 3,87 g/t até 2037, ou cerca de 7,5 milhões de onças recuperadas com uma taxa média de recuperação de 89,5%. O complexo almeja manter uma produção superior a 500.000 onças por ano até 2032, apesar do esperado esgotamento de Gounkoto subterrâneo a partir de 2030.

Entre a vontade de Bamako de retomar o controle de suas riquezas e a batalha jurídica travada pela Barrick, os próximos meses mostrarão sob que bandeira continuará a aventura Loulo-Gounkoto. Até então, lembramos que a Barrick Mining ainda detém oficialmente 80% de interesse no complexo, contra 20% do Mali. A produção de ouro foi retomada em outubro de 2025.

Emiliano Tossou

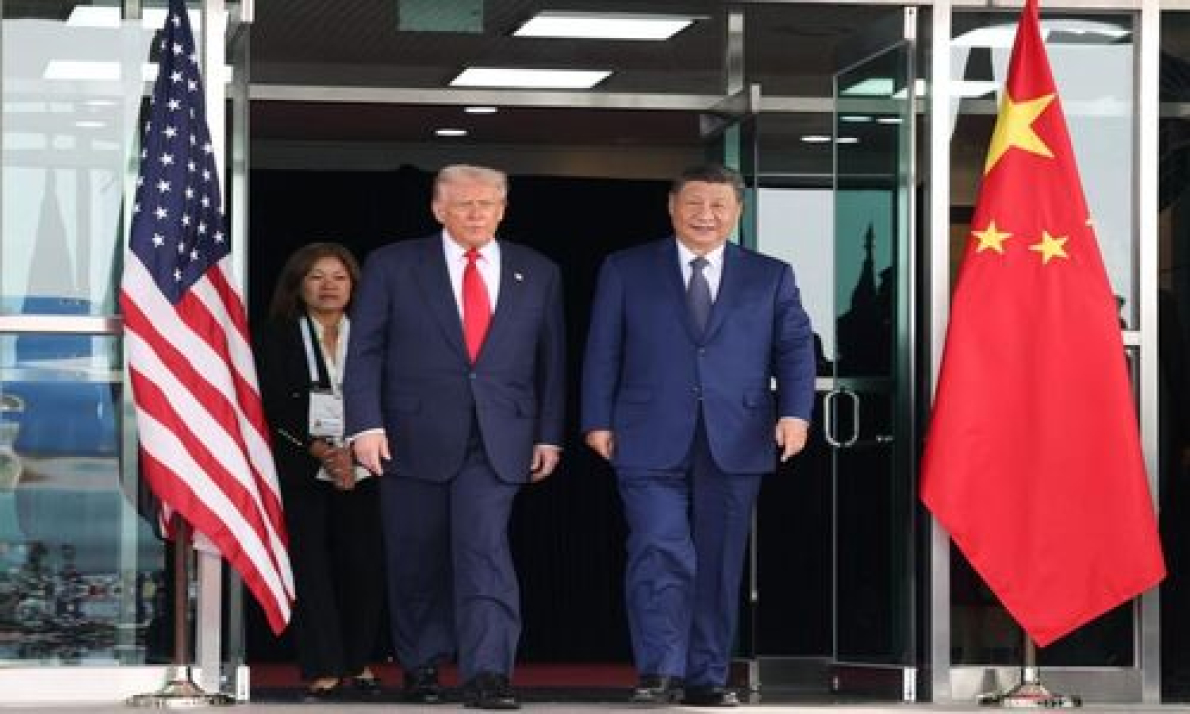

Acordo EUA-China para terras raras não altera planos de Washington na África

O acordo fechado entre os EUA e a China suspendeu as restrições chinesas à exportação de terras raras, mas Washington busca fontes alternativas na África

O projeto de terras raras Phalaborwa na África do Sul recebeu um investimento de 50 milhões de dólares da agência americana DFC

Segundo a Benchmark Minerals, a África deve garantir até 9% do fornecimento mundial de terras raras, graças às minas emergentes na região. Essa previsão posiciona o continente como uma fonte alternativa à China, que ainda domina amplamente a produção destes metais.

No sábado, 1º de novembro, o governo americano confirmou a conclusão de um acordo com a China para que esta suspenda suas restrições à exportação de terras raras implementadas este ano. Este acordo foi alcançado durante o encontro entre os presidentes Donald Trump e Xi Jinping na Coréia do Sul, com o objetivo de garantir o fornecimento aos usuários americanos e seus fornecedores de Pequim.

Contudo, isso é percebido como uma simples trégua, enquanto Washington acelera seus esforços para garantir fontes alternativas à oferta chinesa, principalmente na África.

Um plano de 2 anos, com um papel estratégico para a África

O setor global de terras raras, metais essenciais para turbinas eólicas, motores de veículos elétricos e a indústria de defesa, é atualmente amplamente dominado pela China. De acordo com várias estimativas, o império do oriente controla cerca de 70% da produção e 90% da capacidade global de refino. Uma dominação utilizada como instrumento de coerção em sua guerra comercial com os Estados Unidos, cujas indústrias ainda dependem das importações vindas de seu rival asiático.

Washington pretende reduzir essa dependência, estipulando um prazo de dois anos para desenvolver cadeias de suprimentos alternativas. Isso foi relatado ao Financial Times pelo secretário do Tesouro americano, Scott Bessent, logo após o anúncio do acordo para suspender as restrições à exportação na China. Para ele, Pequim teria cometido "um grave erro" ao impor suas medidas restritivas, alertando os EUA sobre a necessidade de acelerar a diversificação para outros mercados.

Essa estratégia americana nas terras raras já está tomando forma na África, por meio de subsídios e acordos estratégicos em vários projetos em desenvolvimento. Na África do Sul, por exemplo, o projeto de terras raras Phalaborwa (Rainbow Rare Earths) conta com o apoio da agência americana DFC, que se comprometeu em 2023 a injetar 50 milhões de dólares em seu desenvolvimento, por meio da TechMet.

Na semana passada, a empresa britânica Pensana anunciou que o Export-Import Bank dos Estados Unidos (EXIM) pretende conceder-lhe um empréstimo de 160 milhões de dólares para desenvolver sua mina de terras raras em Longonjo, Angola. Este apoio faz parte, descobrimos, de uma parceria mais ampla visando estabelecer uma "cadeia de fornecimento americana completa". Inserida "da mina ao ímã", esta se baseará no concentrado de terras raras produzido em Longonjo até o início de 2027, "antes que o governo americano restrinja as importações chinesas".

E a China não está de braços cruzados...

Essas projeções americanas ocorrem em um contexto em que Pequim também aposta na África para consolidar sua liderança. É o caso da aquisição de Peak Rare Earths, operadora australiana do projeto de terras raras Ngualla na Tanzânia. Diante de uma oferta de 195 milhões de dólares australianos (cerca de 127 milhões de dólares) da chinesa Shenghe Resources, o gestor de ativos americano General Innovation Capital fez uma contra-oferta em setembro passado, com uma proposta não solicitada de 240 milhões de dólares australianos.

Essa tentativa, no entanto, não se concretizou, e a proposta de Shenghe foi a escolhida. Este duelo em torno de Ngualla, uma futura mina que pode produzir anualmente 37.200 toneladas de concentrado de terras raras por mais de 20 anos, sugere que os atores chineses também estão envolvidos na segurança de novas fontes de produção de terras raras na África, apesar de já dominarem amplamente o setor.

No entanto, Washington continua implementando medidas para recuperar o atraso, como evidenciado pela recente criação de um novo consórcio voltado para minerais críticos. Em outubro, a Casa Branca também anunciou parcerias estratégicas com o Japão e a Austrália, dois outros atores já ativos no setor de mineração africano. Para a África, um dos atuais e potenciais futuros circuitos da corrida pelo fornecimento de terras raras, o desafio reside na capacidade dos países de aproveitar plenamente esse interesse crescente, para maximizar a receita gerada por recursos locais.

Aurel Sèdjro Houenou

Ouro: Sarama agora reivindica $242 milhões em sua disputa com Burkina Faso

- A Sarama Resources elevou sua reivindicação de $117 milhões para $242 milhões na disputa de arbitragem com Burkina Faso por causa do cancelamento de seus direitos de mineração no depósito de ouro Tankoro 2.

- A mineradora canadense acionou o Centro Internacional para a Resolução de Disputas sobre Investimentos (CIRDI) em dezembro de 2024, e aguarda agora a resposta do governo de Burkina Faso até 31 de janeiro de 2026.

A Sarama Resources, em 2024, instaurou um procedimento de arbitragem contra o Burkina Faso após o cancelamento de seus direitos de mineração no depósito de ouro Tankoro 2. A empresa originalmente reivindicava cerca de US$ 117 milhões em danos e compensações de Ouagadougou.

Em uma nota divulgada na segunda-feira, 3 de novembro, a Sarama Resources anunciou que havia apresentado um memorial detalhando sua reivindicação na disputa que tem com o Burkina Faso em relação à rescisão dos direitos de mineração do depósito de ouro Tankoro 2, que possuía. Este desenvolvimento também inclui, aparentemente, uma reivindicação de danos de US$ 242 milhões, um valor superior aos 180 milhões de dólares australianos (cerca de US$ 117 milhões) inicialmente solicitados.

Esta disputa remonta a 2023, quando a Sarama afirma ter sido informada pelo Ministério de Energia, Minas e Pedreiras de Burkina Faso sobre a revogação dos direitos de mineração da licença Tankoro 2, um depósito de 2,5 milhões de onças de recursos minerais. Uma decisão que ela considerou "incoerente", uma vez que já havia obtido a renovação da referida licença em 2021. Sem obter sucesso em sua reivindicação junto às autoridades, a mineradora canadense recorreu ao Centro Internacional para a Resolução de Disputas sobre Investimentos (CIRDI) para arbitragem no final de dezembro de 2024.

A apresentação do memorial e a reivindicação de US$ 242 milhões são parte desse processo. Até agora, a empresa não especificou por que o montante agora reivindicado de Ouagadougou aumentou. No entanto, ela indica que a finalização dos procedimentos mencionados abre caminho para a continuidade do procedimento de arbitragem, com a resposta do governo de Burkina Faso prevista para 31 de janeiro de 2026. Após isso, um cronograma definitivo do processo será estabelecido.

Ouagadougou ainda não respondeu ao anúncio da Sarama Resources. À medida que aguardamos os próximos acontecimentos, observamos que um processo de arbitragem perante o CIRDI pode durar vários anos, às vezes exigindo gastos significativos das partes em disputa. Para cobrir os custos do processo, Sarama, por exemplo, fechou um acordo para obter um empréstimo de US$ 4,4 milhões da Locke Capital II LLC, uma entidade especializada no financiamento da resolução de disputas.

Nesta fase, o resultado deste caso ainda é incerto, o que levanta questões sobre o futuro do depósito de ouro no centro da disputa. Nenhuma comunicação oficial foi feita sobre sua gestão por mais de um ano. Mais um embate jurídico na série de disputas entre empresas de mineração e seus países anfitriões na África, particularmente no setor de ouro, com o caso da Barrick Mining no Mali como pano de fundo.

Aurel Sèdjro Houenou

Ruanda: Aterian e Rio Tinto encerram parceria em projeto de lítio e tântalo HCK

A empresa britânica Aterian anunciou o fim de sua parceria com a mineradora Rio Tinto no projeto de exploração de lítio e tântalo HCK no Ruanda.

Mesmo após resultados de exploração pouco conclusivos, a Aterian pretende avançar com as atividades neste projeto, agora com foco no tântalo e no nióbio.

A britânica Aterian, principalmente focada em sua plataforma de comércio de concentrado de tântalo-nióbio no Ruanda, também detém várias licenças de exploração no país dos Grandes Lagos, bem como no Botsuana e Marrocos. A Aterian Plc, empresa listada na Bolsa de Valores de Londres, anunciou em 31 de outubro o fim de sua joint venture com o grupo de mineração Rio Tinto, no projeto de exploração de lítio e tântalo HCK no Ruanda.

Apesar desta decisão, tomada após resultados de exploração pouco conclusivos, a empresa ainda pretende avançar com as atividades nesta licença de exploração, na qual detém 70% de controle, contra 30% da empresa ruandesa HCK Mining.

O acordo, inicialmente firmado em 2023, deveria permitir à Rio Tinto adquirir participações no projeto, investindo fundos para a exploração. No entanto, após investir cerca de 4,7 milhões de dólares e realizar quatro perfurações de diamantes no local, a empresa decidiu encerrar a sua parceria com a Aterian, julgando que a HCK não "possui o potencial necessário para suportar uma mina que atenda às especificações de recursos de lítio exigidos por uma empresa de mineração de primeira linha".

A Aterian agora pretende aproveitar o trabalho realizado até agora para valorizar o potencial deste ativo. "A Aterian retomará o controle do projeto, e a empresa acredita que isso representa uma oportunidade excepcional para valorizar totalmente a área licenciada, onde um grande potencial de mineralização em tântalo, nióbio e lítio ainda está para ser explorado. A empresa agora pode se beneficiar diretamente dos significativos investimentos em exploração já realizados e maximizar o potencial em minerais críticos da HCK, especialmente com alto teor de tântalo e nióbio [...]", podemos ler na nota.

Por enquanto, o plano e o cronograma de exploração para a HCK ainda não foram divulgados. No entanto, Aterian destaca que o foco será no tântalo e nióbio, enquanto analisa dados coletados em trabalhos anteriores para identificar novos alvos de prospecção. Vale ressaltar que esses dois minerais já são o principal objetivo da plataforma de negociação que a empresa desenvolve no Ruanda, onde no momento obtém suprimentos de mineiros artesanais e em pequena escala.

Aurel Sèdjro Houenou

No debilitado mercado de grafite, projetos africanos oscilam entre dificuldades e otimismo

Mercado de grafite sofre com a predominância da China e sua oferta excessiva, impactando preços e novos projetos

Apesar das condições adversas, empresas operando na África continuam buscando desenvolver seus projetos de extração de grafite

O mercado global de grafite sofre desde 2023 uma oferta excessiva proveniente da China, pressionando preços e atração por novos projetos. No entanto, as perspectivas a longo prazo continuam positivas, particularmente para os atores na África, que surgem como alternativas ao domínio de Pequim.

A empresa canadense NextSource Materials, que opera a mina de grafite Molo em Madagascar, anunciou na quarta-feira, 29 de outubro, um acordo para um crédito que pode alcançar 10 milhões de dólares. Fornecidos por seu principal acionista, a Vision Blue Resources, os fundos darão suporte ao processo conduzindo à decisão final de investimento para a construção de uma fábrica de ânodos de baterias nos Emirados Árabes Unidos.

Este financiamento ilustra os esforços realizados por empresas de mineração ativas na África para continuar o desenvolvimento de seus projetos de grafite, apesar de um mercado estagnado por vários anos.

Excesso chinês impacta produtores na África

Em seu relatório de atividades do terceiro trimestre de 2025, publicado na terça-feira, 28 de outubro, a Syrah Resources mais uma vez descreveu a situação difícil enfrentada pelos produtores de grafite. A empresa australiana, que opera a mina de Balama em Moçambique, acredita que os preços e a demanda por grafite natural são prejudicados pelo excesso de grafite sintético vindo da China, país que já fornece 70% do suprimento global de grafite natural de acordo com a Benchmark Mineral Intelligence, ambos utilizados na fabricação de ânodos para baterias elétricas.

No seu Global Critical Minerals Outlook 2025, publicado em maio, a International Energy Agency (Agência Internacional de Energia, AIE) informa que os fabricantes de ânodos agora privilegiam o grafite sintético, cujo consumo aumentou de fato 30% em 2024, contra um aumento global de apenas 8% para todo o mercado. "A oferta de anodos sintéticos está crescendo rapidamente para atender à crescente demanda por grafite, o que está baixando os preços dos ânodos muito abaixo das médias históricas", observa a instituição.

Em julho de 2024, o preço do material de ânodo em grafite natural caiu abaixo do de seu equivalente sintético, uma primeira em mais de três anos segundo a Benchmark. Os preços do grafite caíram 20% ao longo desse ano, indica a AIE. Esta crise levou a Syrah Resources a reduzir desde 2023 a exploração de Balama, que é a maior mina de grafite da África. A empresa funciona agora por fases, ajustando a produção da mina à demanda de seus clientes.

Esta situação também afeta outros produtores na África, incluindo a NextSource, que ainda não atingiu a capacidade nominal de 17,000 toneladas por ano prevista para Molo, mais de 2 anos após entrar em operação. Em fevereiro de 2025, a empresa afirmava estar avançando rumo a este objetivo, embora reconhecesse que "as condições de mercado difíceis desaceleraram o progresso do projeto".

Dificuldades técnicas e econômicas

Além da pressão exercida pela queda dos preços, várias empresas ativas na África precisam lidar com outros desafios. A Tirupati Graphite, que opera as minas de Vatomina e Sahamamy em Madagascar, está enfrentando desde 2024 uma série de contratempos operacionais. Este ano, condições climáticas desfavoráveis e problemas de fornecimento de peças de reposição estão prejudicando a produção.

"Elaboramos um plano completo de medidas corretivas e aumento de capacidade, que será implementado nos próximos meses. Esperamos, portanto, ainda poder alcançar o objetivo de produção anterior de 1.500 toneladas por mês até dezembro de 2025. A queda na produção claramente tem impacto em nosso fluxo de caixa", afirmou em agosto Mark Rollins, o presidente executivo da empresa sediada no Reino Unido.

Estes desafios lembram aqueles encontrados pela empresa australiana Walkabout Resources, que entrou em administração voluntária em novembro de 2024, poucos meses após a entrada em operação de sua mina de grafite Lindi Jumbo na Tanzânia. Este procedimento, que supostamente permitiria reestruturar suas finanças, resultou na sua desistência da bolsa australiana (ASX), e pouca informação tem sido divulgada desde então sobre a exploração contínua da mina.

No caso da NextSource, uma avaliação realizada no primeiro trimestre de 2025 ressaltou problemas técnicos, incluindo ineficiências nos circuitos de trituração e flotação, que limitam a capacidade de produção anual da mina Molo a 11.000 toneladas de grafite. A empresa decidiu economizar os fundos que seriam usados para otimizar a usina para financiar a próxima fase de expansão das instalações. Até lá, a mina segue o mesmo funcionamento que Balama, com campanhas de produção pontuais.

De maneira mais geral, as empresas que pretendem construir novas minas de grafite na África têm dificuldades em mobilizar o financiamento necessário para colocar seus projetos em operação. Estas dificuldades financeiras são particularmente visíveis na Tanzânia, onde vários projetos importantes estão estagnados por falta de capital. É o caso da Ryzon Materials (antiga Magnis Energy) para seu projeto Nachu, ou da EcoGraf para seu projeto Epanko.

Perspectivas favoráveis apesar dos desafios

Apesar das dificuldades encontradas, há otimismo entre as empresas de mineração ativas na extração de grafite na África, como a Black Rock Mining, que opera o projeto Mahenge na Tanzânia. Em outubro de 2025, a empresa iniciou os preparativos para a construção da mina, que deve começar assim que o financiamento for concluído e a decisão final de investimento for tomada. Três instituições financeiras panafricanas, incluindo o Banco de Desenvolvimento da África Austral, já aprovaram empréstimos e facilidades de crédito totalizando mais de 200 milhões de dólares em benefício da empresa.

NextSource também divulgou no mês passado um estudo técnico e econômico para sua fábrica de ânodos de bateria nos Emirados Árabes Unidos. O projeto exige um investimento de 291 milhões de dólares, que a empresa pretende levantar para iniciar a produção no final de 2026. A britânica Blencowe Resources mantém seu objetivo de produzir grafite na mina ugandesa de Orom-Cross em 2026, apesar da situação atual. A empresa anunciou em setembro de 2025 ter contratado a consultoria sul-africana WaterBorne Capital para estruturar o financiamento necessário para a construção da mina.

Estes compromissos financeiros refletem a confiança constante dos investidores no potencial a longo prazo do grafite, apesar da conjuntura atual. Segundo a AIE, a demanda mundial por este mineral deverá ultrapassar 10 milhões de toneladas até 2035, o dobro do nível atual. Vale lembrar que o grafite é o mineral mais presente em termos de peso num veículo elétrico, com aproximadamente 60 kg por carro.

Emiliano Tossou

Alumínio: No Camarões, queda de 40% na produção da Alucam no primeiro trimestre de 2025

A produção alumínio no Camarões sofreu um forte retração de 40,8% no primeiro trimestre de 2025.

Alucam, o principal produtor de alumínio do país, enfrenta desafios estruturais persistindo prejuízo financeiro desde 2019.

A Companhia Camaronesa de Alumínio (Alucam) vem encarando deficits consecutivos desde 2019. Os resultados do início do ano de 2025 seguem essa mesma tendência.

A produção alumínio no Camarões sofreu uma forte retração de 40,8% no primeiro trimestre de 2025, segundo o boletim econômico divulgado pelo Ministério das Finanças (Minfi). Esta queda é resultado da paralisação de mais da metade das células de eletrolise por razões técnicas. "A produção dos lingotes e placas de alumínio recuou 40,8%, em conexão com o desligamento de mais de 50% das células de eletrolise devido à falha técnica", relata o boletim. Em termos anuais, o setor ainda registra um crescimento de 4,5%, e a produção deve aumentar 6% ao longo de 2025.

Este desempenho ilustra as dificuldades estruturais persistentes da Companhia Camaronesa de Alumínio (Alucam), principal produtor nacional. A empresa, controlada pelo Estado camaronês em 79,68%, conta entre seus acionistas a Agência Francesa de Desenvolvimento (AFD) (5,05%) e a Sociedade Nacional de Investimento (SNI) (14,32%). Seus resultados financeiros de 2024 confirmam a tendência negativa: 23,7 bilhões de FCFA de perdas (cerca de 42 milhões USD), contra 23,6 bilhões um ano antes. O faturamento, fixado em 94,4 bilhões de FCFA, exibe uma queda de 10% em um ano, devido à "indisponibilidade do ferramental", segundo o relatório anual. Excetuando um ligeiro aumento em 2021 (+ 447,9 milhões de FCFA), a Alucam contabiliza deficits desde 2019.

Para reverter a situação, a empresa conta com a chegada de um investidor estratégico capaz de injetar capital fresco. "Procedimentos ainda estão em curso para a procura de um novo investidor que possa injetar capitais e, por conseguinte, dar nova vida à empresa", indica a direção.

Enquanto espera por este parceiro, a Alucam se apoia em um contrato assinado em agosto de 2024 com a Proalu, que prevê a compra mensal de 2.500 toneladas de matéria-prima, representando cerca de 48 bilhões de FCFA em receitas anuais. Esse acordo, junto com um adiantamento de 9,85 bilhões de FCFA, deverá melhorar o fluxo de caixa e estabilizar parte da receita da empresa.

Criada em 1957, a Alucam continua sendo um dos símbolos históricos da industrialização dos Camarões. Mas após décadas de domínio regional na produção de alumínio, o produtor histórico luta agora para evitar um colapso industrial e recuperar sua competitividade em um contexto energético e financeiro difícil.

Amina Malloum (Investir au Cameroun)

Gigantes da mineração na África Ocidental se reunirão no SIM Senegal 2025, o maior evento do setor

O SIM Senegal 2025 acontecerá de 4 a 6 de novembro, sob o patrocínio de Sua Excelência, Bassirou Diomaye Diakhar Faye, Presidente da República do Senegal.

Delegações ministeriais e de alto nível virão do Burkina Faso, Congo, Costa do Marfim, Gana, Guiné, Guiné-Bissau, Mali, Mauritânia e Niger para participar do evento.

O SIM Senegal 2025, o maior evento de mineração na África Ocidental, será realizado de 4 a 6 de novembro de 2025, sob o patrocínio de Sua Excelência Bassirou Diomaye Diakhar Faye, presidente da República do Senegal. Organizado a cada dois anos desde 2009, este será a sua 8ª edição, organizada pelo Ministério de Energia, Petróleo e Minas em parceria com a AME Trade Senegal.

O SIM Senegal é um evento regional autêntico e contará com a presença de delegações ministeriais e de alto nível do Burkina Faso, Congo, Costa do Marfim, Gana, Guiné, Guiné-Bissau, Mali, Mauritânia e Niger, tornando este evento o ponto de encontro para negócios no setor de mineração na África Ocidental e Central.

Os líderes industriais patrocinando o evento incluem: SOMISEN, Endeavour Mining, Eramet Grand Cote, TotalEnergies, ICS-Indorama, CORICA, Vivo Energy, Managem Group, Resolute Mining, Carmeuse Senegal, Bernabe, Neemba, IDC Drilling Company, SOCOCIM, Dangote, AGL, Baobab Mining & Chemicals Corporation, SOMIVA, Makabingui Gold Corporation, BOYA, Elton, CIMAF, MCI Contracting & Infrastructure, Star Energy, CSTTAO, CFAO Equipment, Forvis Mazars, BNDE, Bank of Africa, EPC Mineex e Mann & Hummel. Nossos patrocinadores representam toda a cadeia de suprimentos da indústria de mineração, desde a exploração à produção, passando por energia, serviços de mineração e máquinas.

O SIM Senegal quebrou todos os recordes anteriores, com 150 expositores confirmados até agora, oferecendo uma vasta rede de mineração a todos os participantes. Entre os parceiros oficiais do evento estão: Business France, EUROCHAM, Comissão Canadense de Comércio, Advantage Austria, ASKY, MSS Security, Wemoov, Kaynann e a Câmara de Comércio Senegal-Reino Unido.

As novidades do SIM Senegal incluem uma feira de recrutamento no setor de mineração, organizada pela ADEMIG e AME Trade Senegal com o apoio da SOMISEN, que pretende conectar empresas de mineração e estudantes recém-formados ou à procura de emprego. Mais de 1.000 candidaturas foram recebidas e, após uma primeira seleção, cerca de cem candidatos foram selecionados para participar.

Entre os outros eventos paralelos realizados durante o SIM Senegal, incluem-se um workshop organizado pela Comissão Canadense de Comércio sobre boa governança, um evento especial organizado pela Câmara de Minas do Senegal sobre impactos socioeconômicos e repercussões de atividades de mineração, petróleo e gás nas comunidades anfitriãs, bem como um workshop dedicado à mineração responsável, organizado pela Eramet. Também será realizado um programa de conferências de três dias paralelamente, sobre o tema principal "Recursos Minerais: Uma Alavanca para a Soberania Econômica".

O Senegal tem a ambição e o projeto de se tornar o centro de mineração da África Ocidental, criando assim milhares de empregos, além de contribuir para a industrialização e diversificação econômica do país. O público diverso e internacional do SIM Senegal reflete a atratividade do país como um gateway regional para a indústria de mineração da África Ocidental e reflete sua ambição de se tornar uma das principais portas de entrada para a mineração na África.

Sobre a AMETRADE Ltd

Fundada em 2006, a AME Trade Ltd se tornou uma das principais facilitadoras do comércio e investimentos nos mercados emergentes da África. Com mais de 20 anos de experiência, somos especializados na organização de eventos B2B, conferências e serviços de marketing digital setorial, incluindo nos setores de mineração, energia, finanças, petróleo e gás. Presente em 29 países africanos, trabalhamos com os melhores especialistas do setor e PMEs locais para organizar eventos de alto impacto que impulsionam o desenvolvimento sustentável e crescimento econômico em todo o continente. Nossa missão é facilitar relações comerciais significativas, educar e reunir os principais players para discutir e resolver questões que levem a uma melhor colaboração e progresso em cada um dos setores que atendemos. Nossa presença local nos confere uma vantagem competitiva e um conhecimento inigualável. Nossa oferta de serviços de valor agregado inclui: programas de capacitação sob medida, serviços de marketing digital e relatórios de inteligência estratégica. Junte-se a nós em nossos esforços para construir um desenvolvimento econômico próspero, sustentável e inclusivo na África. Visite www.ametrade.org para saber mais. Siga-nos no: LINKEDIN | TWITTER

Cobre: novos projetos chineses emergem para reforçar a produção na RDC

O grupo chinês CMOC anuncia um investimento de US$ 1,08 bilhão para aumentar a produção anual da mina Kisanfu de cobre na República Democrática do Congo (RDC)

Série de projetos mostra o forte envolvimento de atores chineses na crescente indústria de cobre do país da África Central, que verá uma demanda mais alta nas próximas décadas

Primeiro produtor africano e segundo no mundo, a RDC vem atraindo mais atenção com a anunciada escassez de cobre. O país se destaca com novos projetos que deverão reforçar sua produção nos próximos anos.

Na sexta-feira, 24 de outubro de 2025, o grupo chinês CMOC anunciou a aprovação do seu conselho de administração para o desenvolvimento da expansão da mina de cobre Kisanfu na República Democrática do Congo. A iniciativa, no valor de US$ 1,08 bilhão, visa aumentar a produção anual em 100 mil toneladas em média, tornando-se um dos novos projetos chineses que irão impulsionar a produção de cobre congolesa.

Setor em expansão

Em detalhes, a CMOC planeja um cronograma de dois anos para implementação desta expansão, que entrará em operação em 2027. Uma vez concluída, a mina de Kisanfu aumentará sua capacidade de processamento de cobre, que atualmente entrega mais de 150.000 toneladas por ano, segundo o site oficial da empresa. Esse anúncio de expansão surge enquanto um projeto de otimização semelhante está em andamento na mina Kamoa-Kakula, outra mina de cobre controlada em 39,6% pela chinesa Zijin Mining.

Chamado "Projeto 95", o projeto de otimização tem o objetivo de aumentar as taxas de recuperação de cobre dos concentradores 1 e 2, gerando anualmente até 30.000 toneladas adicionais. A iniciativa visa atingir uma produção anual de 600.000 toneladas em Kamoa-Kakula (contra 437.061 t entregues em 2024).

Paralelamente, JinChuan Group, uma outra entidade chinesa já ativa nas minas Ruashi e Kinsenda, está preparando o lançamento de sua terceira mina de cobre na RDC. Trata-se do projeto Musonoi, com capacidade de produção de 38.000 t por ano, e cuja finalização está prevista para o segundo trimestre de 2026. Esses diferentes projetos destacam o peso cada vez maior dos atores chineses na crescente indústria de cobre do país da África Central.

O país, segundo maior produtor do mundo desde 2023, exportou 3,1 milhões de toneladas de cobre em 2024. Um resultado que representa um aumento de 13%, impulsionado pelas boas performances das minas Kamoa-Kakula e das operações da CMOC.

Antecipação de perspectivas do mercado global

É importante ressaltar que esses projetos estão inseridos num contexto de mercado favorável para o cobre, cuja demanda é esperada para aumentar com a ascensão da transição energética e da inteligência artificial. De acordo com a Agência Internacional de Energia (AIE), a oferta atual de projetos de mineração não será suficiente para atender à demanda nos próximos anos. A instituição indica que o déficit de oferta de cobre pode chegar a 40% até 2035.

Uma fatia do mercado que as empresas podem alcançar desenvolvendo novas fontes de produção ou reforçando seus ativos existentes. Essa constatação ganha ainda mais relevância para a RDC, considerando que a China é atualmente o principal importador do seu cobre.

Para o país africano, a concretização desses projetos chineses poderá consolidar sua posição entre os principais centros de produção de cobre do mundo, desde que os sites existentes mantenham-se estáveis. Além disso, os projetos podem proporcionar mais receita para o país. Kinshasa controla principalmente 20% de Kamoa-Kakula, e 25% do capital do Musonoi, através da empresa pública Gécamines.

Aurel Sèdjro Houenou