Fils Industrias (864)

Children categories

Após uma primeira fundição de ouro simbólica no final de dezembro passado, a mina Kiniero da Robex Resources iniciou as suas atividades comerciais no primeiro trimestre de 2026. Para este primeiro ano completo de exploração, o objetivo é atingir uma produção total de 155.000 onças de ouro.

Mais de três meses após o arranque na Guiné, a mina de ouro Kiniero, do grupo canadiano Robex Resources, continua a aumentar a sua capacidade de produção. Numa atualização publicada na terça-feira, 7 de abril, a empresa indica ter produzido 39.347 onças de ouro no local durante o primeiro trimestre de 2026, período marcado pelo início efetivo da comercialização da sua produção.

Sendo o mais recente complexo aurífero a entrar em produção no país, Kiniero inicia assim o seu primeiro ano completo de exploração. Para este exercício, a Robex tem como objetivo uma produção total de 155.000 onças. Este objetivo já foi atingido em cerca de 25% com os volumes registados até ao final de março, enquanto a empresa revela ter também comercializado cerca de 32.306 onças de ouro a um preço médio de 4.804 USD por onça durante o período, o que representa cerca de 155 milhões de dólares em receitas, segundo os cálculos.

«A exploração de Kiniero continua a ganhar ritmo após o início da produção comercial em fevereiro de 2026 […]. A Robex fornecerá uma atualização completa das suas operações e atividades de exploração no seu relatório trimestral de março de 2026, que será publicado ainda este mês», pode ler-se no comunicado.

Enquanto se aguardam mais detalhes sobre a evolução operacional e comercial do projeto, estes primeiros resultados parecem encorajadores, incluindo para a Guiné. Para além dos mecanismos fiscais em vigor, o Estado detém uma participação de 15% no projeto e recebe uma taxa de 5,5% sobre as receitas geradas.

Aurel Sèdjro Houenou

Na Namíbia, o setor mineiro continua a ser um dos principais motores da economia, com uma contribuição de 14,4 % para o PIB nacional em 2023. Embora este peso assente em grande parte nos diamantes, urânio e ouro, o país está a emergir progressivamente como um ator no mercado de minerais críticos.

A empresa mineira júnior Kaoko Metals anunciou na segunda-feira, 6 de abril, que prevê angariar até 6,5 milhões de dólares australianos (4,4 milhões USD) no âmbito da sua cotação na bolsa australiana ASX. Esta operação insere-se nas suas ambições de identificar novas descobertas de cobre nos seus projetos na Namíbia, um país cada vez mais visado por investidores pelo seu potencial em minerais críticos.

Com um portfólio de dois ativos, nomeadamente Chalkos e Karibib, a Kaoko Metals pretende concluir a sua cotação na ASX ainda este mês. Questionado pelo média StockHead sobre esta operação e a angariação de fundos associada, o seu CEO, Gerard O’Donovan, indicou que a empresa se concentra numa «descoberta, idealmente em grande escala» nos seus ativos. Esta aposta no cobre lembra outras empresas júnior, como a Midas Minerals ou a Koryx Copper, esta última a desenvolver a futura mina Haib.

No entanto, esta dinâmica não se limita ao cobre. Abrange também o lítio (projeto Uis) e os elementos de terras raras, utilizados respetivamente na cadeia de valor dos veículos elétricos e nas turbinas eólicas. Desde a futura mina Lofdal (Namibia Critical Metals) aos depósitos já identificados, como Kameelburg (Aldoro Resources), os investimentos multiplicam-se, contribuindo para uma diversificação progressiva do setor mineiro namibiano, historicamente dominado pelos diamantes, urânio e ouro.

A transição energética como motor

Este enfoque nos minerais estratégicos na Namíbia insere-se num contexto em que a sua disponibilidade é essencial para a transição energética global. A este fator soma-se um ambiente de negócios considerado favorável. Segundo Donovan, a «Namíbia é uma região madura, favorável e acolhedora; não acho que as pessoas percebam quão acolhedora é […]. Parece-me simplesmente que não apresenta a mesma incerteza política nem o mesmo risco soberano que outras nações africanas».

Apesar desta dinâmica promissora, a maioria dos projetos mencionados ainda se encontra em fase de desenvolvimento, e a sua concretização não está ainda garantida. Para atores como a Kaoko, ainda em busca dos seus primeiros depósitos, o caminho poderá ser longo e estender-se por vários anos, exigindo investimentos contínuos.

Entretanto, o setor mineiro namibiano já desempenha um papel central na economia, representando 14 % do PIB nacional em 2023. De acordo com dados atribuídos ao Ministro das Minas, Modestus Amutse, o setor gerou mais de 64,7 mil milhões de dólares namibianos (3,8 mil milhões USD) de receitas de exportação no exercício 2025/26, graças sobretudo a desempenhos sólidos no ouro e urânio.

Aurel Sèdjro Houenou

A Líbia visa aumentar a sua produção de petróleo, enfrentando, ao mesmo tempo, constrangimentos operacionais, nomeadamente relacionados com as infraestruturas.

A National Oil Corporation (NOC), a empresa pública de petróleo da Líbia, anunciou que a produção de petróleo bruto atingiu 1,43 milhões de barris por dia. Segundo o The Libya Observer, que cita dados oficiais publicados no início de abril, este valor representa o nível mais alto em mais de dez anos.

Este patamar aproxima a Líbia das suas capacidades pré-crise política de 2011. Na altura, a Líbia, que possui as maiores reservas comprovadas de petróleo bruto de África, estimadas entre 48,3 e 48,4 mil milhões de barris, podia produzir entre 1,6 e 1,7 milhões de barris por dia, segundo a U.S. Energy Information Administration.

Esta evolução ocorre num contexto de recuperação gradual das atividades em vários campos e terminais petrolíferos. De acordo com a NOC, as operações estabilizaram-se após períodos de interrupção causados por bloqueios e constrangimentos técnicos.

A empresa indica ainda que a continuidade da produção foi possível graças à melhoria da disponibilidade das infraestruturas.

Ao mesmo tempo, as receitas petrolíferas atingiram 10,7 mil milhões de dinares líbios (cerca de 1,67 mil milhões de dólares) em fevereiro de 2026, segundo o Central Bank of Libya (CBL). Estes rendimentos, provenientes das exportações de hidrocarbonetos, ocorrem num contexto de forte dependência da economia líbia do setor petrolífero.

O setor petrolífero continua a ser central para as finanças do país. Segundo dados do CBL e da Coface, o petróleo e o gás representam cerca de 95% das exportações e 90% das receitas públicas. Em outubro de 2025, as autoridades líbias anunciaram o objetivo de atingir uma produção de 1,6 milhões de barris por dia até ao final de 2026.

Neste contexto, a Líbia prevê um plano de relançamento do setor petrolífero, apoiado por investimentos estimados entre 3 e 4 mil milhões de dólares, destinados a modernizar as infraestruturas e restaurar as capacidades existentes.

As autoridades líbias indicam que a manutenção deste nível de produção depende, nomeadamente, de um fornecimento elétrico confiável e do bom funcionamento das instalações, segundo o The Libya Observer.

Abdel-Latif Boureima

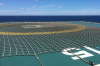

Marrocos continua a aumentar a sua capacidade de energias renováveis, com mais 2.434 MW em relação a 2016. Esta dinâmica insere-se num contexto em que o país pretende elevar a quota de renováveis para 52% do mix elétrico até 2030.

Nos últimos dez anos, Marrocos mais do que duplicou a sua capacidade de produção de eletricidade a partir de energias renováveis, passando de 2.417 MW em 2016 para 4.851 MW no final de 2025. Este crescimento, confirmado pela Agência Internacional para as Energias Renováveis (IRENA) em março de 2026, ilustra a aceleração da transição energética do reino num contexto de dependência das importações.

Esta expansão baseia-se principalmente na energia eólica, que atingiu 2.452 MW, contra 902 MW há dez anos. A energia solar também progrediu, passando de 202 MW para 1.086 MW, mas continua a ser menos significativa. A energia hidroelétrica manteve-se estável em 1.306 MW ao longo do período.

A nível continental, esta dinâmica confere a Marrocos um peso relevante. A África tinha um total de 82.371 MW de capacidades renováveis em 2025, representando 1,6% do total mundial. O reino marroquino representa cerca de 5,9% desta produção cumulativa, enquanto o continente acrescentou 11,3 GW durante o ano, correspondendo a um crescimento de 15,9%.

A aceleração da transição energética marroquina reveste-se de um papel chave na soberania energética. O país ainda importa grande parte das suas necessidades de energia fóssil, com uma dependência energética de 87,5% em 2024, segundo a ministra da Transição Energética, Leila Benali. «Marrocos continua exposto a certas vulnerabilidades que podem limitar a sua soberania industrial, nomeadamente a dependência das importações de energias fósseis, que ainda cobrem grande parte do consumo primário nacional», afirmou em entrevista à imprensa local.

O desenvolvimento das energias solar e eólica poderá, a longo prazo, permitir reduzir a fatura energética do reino e limitar a sua exposição às flutuações dos preços internacionais.

Abdoullah Diop

Em fevereiro de 2026, o projeto EACOP já se encontrava numa fase avançada de execução, aproximando-se da sua entrada em operação prevista para julho de 2026, segundo as partes interessadas.

O East African Crude Oil Pipeline (EACOP), um oleoduto com 1.443 quilómetros, destinado a exportar petróleo bruto ugandês para o mercado internacional, atingiu uma taxa de execução de 82%, de acordo com informações divulgadas na quinta-feira, 2 de abril, pelo Upstream Online.

Este progresso aproxima a infraestrutura, que liga os campos petrolíferos do Lago Alberto, na Uganda, ao porto de Tanga, na Tanzânia, da sua fase operacional. Em fevereiro, as partes interessadas indicaram julho de 2026 como objetivo para o primeiro carregamento de petróleo.

Após uma inspeção conduzida pela Ministra da Energia da Uganda, Ruth Nankabirwa, no início de fevereiro de 2026, a EACOP Company, a empresa responsável pelo desenvolvimento, financiamento, construção e operação do oleoduto, indicou que a infraestrutura estava então concluída em mais de 75%.

A longo prazo, a infraestrutura deverá transportar cerca de 216.000 barris por dia de petróleo ugandês, caracterizado pela sua elevada viscosidade e natureza cerosa. Para tal, foi projetada para ser totalmente isolada termicamente e equipada com estações de aquecimento ao longo do seu traçado.

Para além das estações de aquecimento, o EACOP inclui também estações de bombagem e um terminal de exportação em Tanga. Os trabalhos foram iniciados após a decisão final de investimento anunciada em 2022 pela multinacional francesa TotalEnergies, operadora do projeto, e pelos seus parceiros.

Embora, segundo a EACOP Company, a entrada em serviço do oleoduto, apresentado como um dos mais longos do continente, esteja prevista para os próximos meses, este calendário continua dependente da conclusão dos trabalhos restantes e dos testes técnicos previstos antes do início das operações.

Um projeto ainda contestado quatro anos após o seu lançamento

Apesar da evolução significativa, o projeto EACOP continua a enfrentar contestação. Segundo informações divulgadas na sexta-feira, 3 de abril, pelo Inter Press Service (IPS), uma ação judicial foi interposta em Londres (Reino Unido) por agricultores ugandeses. O processo é apresentado como uma “tentativa de última hora” para bloquear o desenvolvimento.

Segundo o IPS, os reclamantes denunciam impactos nas suas terras e condições de vida. Para a ONG Business & Human Rights Resource Centre, esta iniciativa insere-se numa oposição persistente à construção do oleoduto apoiada pelas autoridades da Uganda e da Tanzânia.

Perspetivas económicas questionadas

Esta contestação ocorre num contexto em que as perspetivas económicas do EACOP também estão a ser questionadas. Segundo informações divulgadas pela Agência Ecofin em fevereiro de 2026, os custos excedentários do oleoduto EACOP ameaçam as projeções de receitas petrolíferas da Uganda.

Baseando-se numa análise do Institute for Energy Economics and Financial Analysis (IEEFA), o meio de comunicação indica que o custo do projeto atinge cerca de 5,6 mil milhões de dólares, um aumento de aproximadamente 55% em relação às estimativas iniciais. Estes excessos de custos poderão reduzir significativamente os rendimentos esperados pelo Estado ugandês, devido ao mecanismo de recuperação prioritária dos custos pelas companhias petrolíferas envolvidas no projeto.

Abdel-Latif Boureima

Perante a chegada à maturidade de vários dos seus campos, a Guiné Equatorial procura relançar a exploração de hidrocarbonetos. O projeto gasífero Aseng insere-se nas iniciativas lançadas com esse objetivo.

A Chevron Corporation deu um novo passo no desenvolvimento dos seus ativos de gás na Guiné Equatorial. Na quarta-feira, 1 de abril, a multinacional americana indicou que foi tomada uma decisão final de investimento (FID) para o projeto Aseng Gas Monetisation, segundo vários meios de comunicação que citaram uma comunicação da empresa.

Com esta decisão, o projeto abre caminho ao arranque das obras de desenvolvimento das infraestruturas de gás. Como já noticiado anteriormente, a Chevron Corporation tinha celebrado um acordo com a Guiné Equatorial para o desenvolvimento do projeto gasífero Aseng no bloco I, envolvendo um investimento inicial estimado em cerca de 690 milhões de dólares.

Estes fundos destinam-se a desenvolver e valorizar cerca de 550 mil milhões de pés cúbicos de gás natural identificados neste perímetro offshore. O campo, descoberto em 2007, alberga igualmente recursos líquidos de petróleo bruto estimados em 40 milhões de barris.

As partes envolvidas planeiam encaminhar o gás extraído para as instalações de liquefação do campo de Alen. Após o tratamento e transformação, deverá abastecer Punta Europa, o terminal de gás natural liquefeito (GNL) do país.

Um contrato de 150 a 300 milhões de dólares já atribuído

Paralelamente à decisão de investimento, começam a ser atribuídos os primeiros contratos. Num comunicado também publicado a 1 de abril, a Subsea 7 anunciou ter obtido um contrato avaliado entre 150 e 300 milhões de dólares, junto da Noble Energy EG Ltd, filial da Chevron Corporation, no âmbito do projeto Aseng.

Este contrato inclui a ligação do campo Aseng às infraestruturas existentes do campo de Alen. Prevê o transporte e a instalação de cerca de 19 quilómetros de condutas rígidas de produção, bem como 20 quilómetros de cabos submarinos. Estas infraestruturas serão instaladas a uma profundidade de aproximadamente 800 metros, incluindo também a construção das estruturas submarinas associadas.

Antes das operações no mar, as atividades de engenharia e gestão de projeto serão lançadas de imediato. Segundo a Subsea 7, estas serão coordenadas a partir do seu escritório em Paris, com o apoio de equipas em Lisboa e na Guiné Equatorial.

Um projeto inserido numa estratégia mais ampla de relançamento

Para além do desenvolvimento do campo Aseng, as autoridades da Guiné Equatorial têm lançado várias iniciativas para apoiar o setor petrolífero e gasífero. Esta dinâmica passa, nomeadamente, pelo reforço do papel dos atores públicos nos projetos em curso.

Neste contexto, a companhia nacional GEPetrol aumentou a sua participação no projeto, passando de 5% para 32,55%, segundo informações divulgadas pelo governo em fevereiro de 2026.

Paralelamente, as autoridades procuram mobilizar financiamentos para sustentar a produção. Em janeiro de 2026, o governo indicou estar a explorar mecanismos para atrair capitais destinados à manutenção e desenvolvimento das atividades petrolíferas e gasíferas.

Esta orientação integra-se numa estratégia mais ampla de relançamento do setor. Segundo anúncios do Ministério dos Hidrocarbonetos publicados em setembro de 2025, a Guiné Equatorial prevê lançar um novo ciclo de atribuição de licenças petrolíferas em abril de 2026, num contexto marcado pela maturidade de vários campos produtores.

Abdel-Latif Boureima

Graças a um acordo de cooperação bilateral assinado em 2025, os Estados Unidos passam a apostar na indústria mineira da República Democrática do Congo para assegurar novas fontes de minerais críticos. Entre os primeiros ativos visados estão as minas Etoile e Mutoshi, operadas pela Chemaf SA.

Uma semana após obter a aprovação do governo congolês, a Virtus Minerals confirmou a aquisição da Chemaf SA, operadora das minas de cobre e cobalto Etoile e Mutoshi. A empresa americana foca agora na reativação desses ativos, com um orçamento previsto de mais de 700 milhões de dólares.

A aquisição encerra um longo processo de compra, marcado por forte concorrência entre potenciais compradores. A Virtus concentra-se agora no planeamento operacional, incluindo inventário de estoques existentes e avaliação técnica e operacional dos locais.

Ainda não há calendário preciso de implementação. A mineradora indiana Lloyds Metals and Energy atua como parceira operacional da Virtus, contribuindo com 200 milhões de dólares para o montante global previsto.

«A Virtus e seus parceiros estão prontos para restabelecer empregos, reiniciar a produção e concretizar as promessas do comércio de minerais críticos entre os EUA e a RDC», afirmou Phil Braun, CEO da Virtus, em entrevista ao Wall Street Journal.

As minas de Etoile e Mutoshi têm importância estratégica além dos aspetos técnicos. Para a Virtus, trata-se sobretudo de reforçar de forma duradoura o fornecimento americano de minerais críticos, especialmente cobalto, metal estratégico usado em eletrónica e baterias de veículos elétricos.

Estima-se que estas duas minas representem cerca de 5 % da oferta mundial de cobalto, constituindo uma das poucas fontes na RDC não controladas por capitais chineses, num país que continua a ser o maior produtor mundial.

Antes da aquisição, a Chemaf SA planeava otimizar operações para atingir uma produção combinada anual de 75 000 toneladas de cobre e 20 000 toneladas de cobalto nas duas minas. Resta agora saber como estas ambições se concretizarão sob a direção da Virtus, que terá de demonstrar capacidade de gerir eficazmente ativos numa jurisdição onde ainda não tinha experiência operacional.

Aurel Sèdjro Houenou

Segundo maior produtor de petróleo em África, Angola definiu metas de redução das suas emissões de gases com efeito de estufa, mantendo, contudo, o papel central dos hidrocarbonetos.

A captura de dióxido de carbono (CO₂) foi integrada nas operações petrolíferas ao largo da costa angolana. Na segunda-feira, 30 de março, a Yinson Production anunciou que um equipamento de captura e armazenamento de carbono entrou em operação a bordo da unidade flutuante utilizada para produzir, armazenar e transferir petróleo (FPSO), a partir do campo Agogo, no bloco marítimo 15/06.

O sistema utiliza o CESAR1, um solvente químico para capturar o CO₂ presente nos gases de combustão, aplicando tecnologia de captura pós-combustão já usada em algumas instalações industriais em terra.

A integração exigiu adaptações técnicas específicas, segundo a Yinson, para operar em ambiente offshore, com espaço limitado e instalações complexas, incluindo monitorização em condições reais.

No campo Agogo, o FPSO, com capacidade de 120 000 barris/dia, extrai e processa petróleo no âmbito do projeto Agogo Integrated West Hub, que abrange os campos Agogo e Ndungu no bloco 15/06, segundo a operadora Azule Energy.

Uma iniciativa alinhada com a estratégia climática

A Yinson Production destaca que é a primeira vez que um sistema de captura de CO₂ é usado num site petrolífero offshore em condições reais, sem interromper as operações.

A nível nacional, esta medida faz parte da política energética de redução de emissões, mantendo a produção de hidrocarbonetos. Segundo a Contribuição Determinada a nível Nacional (NDC) atualizada em setembro de 2025, Angola pretende reduzir 5 % das emissões de gases de efeito estufa até 2035 de forma incondicional, podendo chegar a 11 % com apoio internacional. O setor petrolífero e gasífero é diretamente visado, com foco na redução do queima de gás e de emissões fugitivas.

Em fevereiro de 2026, a EU Reporter qualificou a trajetória angolana como “pragmática”, combinando desenvolvimento de petróleo e gás com tecnologias de baixo carbono, incluindo captura de carbono, eletrificação de instalações offshore e uso de gás como combustível de transição.

Projeto Agogo e redução de CO₂

O Agogo Integrated West Hub integra o sistema de captura pós-combustão de CO₂, com potencial para reduzir até 27 % das emissões da unidade, segundo a Offshore Energy.

Outros projetos estão em curso no setor, como o Kaminho da TotalEnergies, previsto para 2028, com navio totalmente eletrificado e reinjeção de gás associado para reduzir emissões e queima de gás.

Paralelamente, Angola implementa medidas para reduzir a pegada de carbono, incluindo fim do torchamento rotineiro até 2030 com penalizações financeiras, e explora gás não associado e hidrogénio verde, com a Sonangol a projetar produção de até 400 000 toneladas/ano a partir de 2027.

Abdel-Latif Boureima

Frente à uma procura energética crescente, o Egito procura garantir o seu abastecimento de gás, principal fonte de produção de eletricidade do país.

O Egito e Chipre assinaram, na segunda-feira, 30 de março, no Cairo, um acordo de cooperação em gás natural, estabelecendo as bases para um corredor regional de gás. A assinatura ocorreu durante a cerimônia oficial organizada no âmbito do Egypt Energy Show (EGYPES 2026), com a presença das autoridades de ambos os países.

O acordo visa organizar a cooperação bilateral no desenvolvimento e valorização dos recursos gasíferos, prevendo o transporte do gás offshore cipriota para as infraestruturas egípcias.

O gás será processado nas instalações de liquefação do Egito, antes de uma eventual exportação para mercados externos. O texto também regula as discussões técnicas e comerciais entre as partes.

Embora formalize um entendimento de princípio, o acordo não cria compromissos imediatos de investimento ou produção. Neste estágio, estabelece apenas as bases para negociações futuras sobre condições de transporte, modalidades de processamento e comercialização do gás.

Negociações anteriores entre Egito e Chipre no setor do gás natural precederam a assinatura deste acordo. Segundo informações da Agência Ecofin em fevereiro de 2025, o Egito, enfrentando desafios no abastecimento energético, tinha expressado, através de um memorando de entendimento, a intenção de comprar gás do campo cipriota Afrodite.

Essas discussões já contemplavam o transporte do gás para terminais egípcios para processamento e valorização, inserindo-se no contexto de intercâmbios sobre modalidades de transporte do gás entre os dois países.

Além disso, informações de setembro de 2020 indicam que Egito e Chipre intensificaram conversações sobre um projeto de gasoduto ligando os campos cipriotas às infraestruturas egípcias.

Esta cooperação tem ainda um precedente contratual em agosto de 2016, quando Chipre assinou um acordo de fornecimento de gás natural com o Egito, um ano após a descoberta de Zohr, um campo de classe mundial que garantiu ao Egito autosuficiência em gás até 2023.

Este contrato, que já visava a exportação de recursos gasíferos cipriotas para o mercado egípcio dentro de um quadro comercial formal, insere-se numa longa história de relações energéticas entre os dois países.

Abdel-Latif Boureima

Com um tamanho de mercado projetado para atingir 593 milhões de dólares até 2032, o setor africano de explosivos para mineração está em plena expansão. Isso desperta o interesse de investidores locais, que, no entanto, terão de enfrentar os grupos estrangeiros que dominam este segmento da cadeia de valor mineira.

O EPC Groupe, especialista francês em explosivos civis, anunciou na segunda-feira, 30 de março, uma receita de 591 milhões de euros (684 milhões de dólares) para 2025. Em alta de 6% em relação ao ano anterior, este valor inclui os rendimentos obtidos nos cerca de dez países africanos onde a empresa fornece explosivos para mineração.

O EPC, que no ano passado conquistou um contrato de cinco anos para a futura maior mina de ouro da Costa do Marfim (Koné), faz parte dos atores estrangeiros que dominam um mercado africano onde os operadores locais têm dificuldade em se estabelecer.

Explosivos essenciais, mas dominados por estrangeiros

Os explosivos de mineração são compostos químicos potentes projetados para fragmentar formações rochosas através de detonações controladas, permitindo a extração de minérios. Indispensáveis em operações de carvão, metais e pedreiras, constituem um insumo sem o qual nenhuma grande mina a céu aberto pode funcionar.

De acordo com um relatório da Market Research Future, o mercado africano foi avaliado em cerca de 364 milhões de dólares em 2023 e deverá alcançar aproximadamente 593 milhões de dólares até 2032, representando um crescimento médio anual de 5,7%. Atualmente, ele é dominado por um pequeno número de grupos estrangeiros, incluindo a australiana Orica, a espanhola Maxam, a chilena Enaex e o francês EPC Groupe. Também atuam empresas sul-africanas, como AECI Mining Explosives e BME, embora com presença essencialmente regional, deixando a maior parte do continente para operadores externos.

Barreiras à entrada para investidores locais

Nos países africanos produtores de minérios, os governos buscam aumentar a participação de atores locais na cadeia de valor da mineração. Contudo, restrições estruturais – típicas de todas as atividades de subcontratação na mineração – tornam difícil a emergência de empresas africanas no setor de explosivos. Entre recursos financeiros limitados, expertise técnica a desenvolver e concorrência de grupos estrangeiros centenários, a margem de manobra é estreita.

Uma análise da S&P Global de junho de 2025 sobre a Maxam indica que a empresa, fundada no final do século XIX pelo químico sueco Alfred Nobel (pai da dinamite), opera em um setor altamente regulado. As normas, cada vez mais rigorosas, criam barreiras significativas à entrada, dificultando a entrada e o crescimento de novos operadores.

“Devido às características intrínsecas da atividade, a fidelização dos clientes a médio prazo é elevada, e a empresa apresenta uma taxa de renovação de contratos muito alta com seus clientes existentes”, acrescenta a S&P.

Necessidade de apoio governamental

Num mercado em que as mineradoras tendem a recorrer a um número reduzido de fornecedores de explosivos, surge a dificuldade de fazer emergir operadores locais sem incentivo regulatório. No Mali, o governo optou por intervenção direta, assinando em novembro de 2024 um acordo com a Auxin Chemical Technology, subsidiária do grupo chinês Norinco.

O projeto de construção de uma fábrica nacional de explosivos civis, chamado FARATCHI-CO SA, alcançou uma etapa decisiva em janeiro de 2026 com sua aprovação pelo Conselho de Ministros. O Estado malinês detém 51% do capital da futura empresa, enquanto a Auxin fornece todo o financiamento e a expertise técnica.

Além do modelo de conteúdo local aplicado na mineração, outras medidas são possíveis. Os governos poderiam exigir que grupos estrangeiros vencedores de contratos de fornecimento de explosivos se associem a parceiros locais ou abram parte do capital a investidores africanos, seguindo modelos de participação local aplicados às companhias de mineração em diversos países do continente. Resta saber se a vontade política acompanhará essas medidas.

Emiliano Tossou

More...

En raison d’un incident sismique survenu en 2025, la montée en puissance de la mine de cuivre Kamoa-Kakula, en République démocratique du Congo, a été ralentie. La production annuelle pour 2026 devrait ainsi atteindre au maximum 330 000 tonnes, contre 420 000 tonnes initialement prévues, a annoncé mardi 31 mars son opérateur canadien, Ivanhoe Mines.

L’entreprise justifie cette révision par une stratégie d’exploitation plus prudente, centrée sur des travaux de développement minier et le renforcement des infrastructures, afin d’assurer à terme un rythme d’extraction plus stable et durable. La production devrait repartir à la hausse en 2027, avec une fourchette prévue entre 380 000 et 420 000 tonnes, avant de viser le cap record de 500 000 tonnes à partir de 2028.

Marna Cloete, présidente d’Ivanhoe Mines, a déclaré : « Bien que des hypothèses prudentes impactent les niveaux de production en 2026 et 2027, nous préparons Kamoa-Kakula à atteindre de nouveaux records de production dès 2028, avec plus de 500 000 tonnes d’anodes et de cuivre blister sur plusieurs décennies ».

Cette révision intervient dans un contexte de baisse des prix du cuivre, estimée à environ 10 % en mars 2026, alors que la mine avait généré 3,11 milliards USD de recettes en 2025 grâce à des prix favorables, malgré un recul des volumes vendus.

Parallèlement, Kamoa-Kakula a mis en service sa fonderie, permettant de transformer le concentré de cuivre en anodes, produit à plus forte valeur ajoutée désormais utilisé comme référence pour les volumes déclarés.

Le projet est détenu à 39,6 % par Ivanhoe Mines, à égalité avec le groupe chinois Zijin Mining, l’État congolais en contrôlant 20 %.

Aurel Sèdjro Houenou

Face às dificuldades persistentes de financiamento de soluções energéticas descentralizadas em África, surgem novos modelos como a blockchain para mobilizar mais capital e estruturar projetos em maior escala.

Na segunda-feira, 30 de março, a plataforma Electrify.solar anunciou a assinatura de uma parceria com a PowerGen Renewable Energy, num comunicado oficial no LinkedIn. O objetivo é explorar o uso da blockchain para financiar projetos de energia distribuída em toda a África.

« Esta parceria combina as capacidades de execução da PowerGen em África com a infraestrutura digital da Electrify.solar dedicada à mobilização de capital », indica o comunicado.

Em detalhe, esta colaboração pretende testar um mecanismo inovador para mobilizar capital de terceiros, aumentar a transparência dos fluxos financeiros e estruturar um modelo replicável para financiar infraestruturas energéticas descentralizadas. A Electrify.solar está a desenvolver uma plataforma de financiamento baseada na venda de “tokens de utilidade”, representando direitos sobre eletricidade produzida no futuro, segundo informações publicadas no seu site.

Rumo à mobilização de capitais privados

Esta iniciativa integra a estratégia da PowerGen, focada no desenvolvimento de uma plataforma de energias renováveis distribuídas com uma capacidade de 120 MW, incluindo soluções de armazenamento em baterias. O portfólio de projetos da empresa abrange, entre outros, a República Democrática do Congo, a Nigéria e a Serra Leoa.

A empresa conta com o apoio de vários parceiros internacionais, incluindo o Private Infrastructure Development Group (PIDG), o Danish Investment Fund for Developing Countries (IFU), a EDFI Management Company via ElectriFi, bem como o Sustainable Energy Fund for Africa (SEFA) do Banco Africano de Desenvolvimento.

Segundo a Agência Internacional de Energia (AIE), soluções descentralizadas representam uma opção-chave para expandir o acesso à eletricidade em África, particularmente em zonas rurais. Instalações como mini-redes e sistemas solares autónomos atraem cada vez mais investidores, com financiamentos a crescer 20 % entre 2019 e 2023. No entanto, o setor continua fortemente dependente de financiamentos públicos, que representam mais de 70 % dos fluxos, enquanto o capital privado ainda enfrenta dificuldades em mobilizar-se em larga escala.

Neste contexto, vários atores estão a testar novos modelos financeiros para atrair os investimentos necessários e apoiar o seu desdobramento.

Abdoullah Diop

Conflito no Médio Oriente perturba o trânsito pelo Estreito de Ormuz e afeta os mercados africanos de energia

O conflito no Médio Oriente tem perturbado o trânsito pelo Estreito de Ormuz, um ponto estratégico para o comércio energético global. O bloqueio deste estreito desorganizou os fluxos de petróleo e gás, com efeitos já visíveis nos mercados e em vários países africanos.

Segundo a Agência Internacional de Energia (AIE), a guerra iniciada no sábado, 28 de fevereiro, no Médio Oriente, que levou ao bloqueio do Estreito de Ormuz, provocou “a maior perturbação de fornecimento na história do mercado petrolífero mundial”. Em poucos dias, os fluxos de petróleo e gás através do estreito caíram significativamente, reduzindo a oferta global e provocando um rápido aumento dos preços.

Um estreito crucial para o sistema energético mundial

O Estreito de Ormuz é uma passagem marítima estratégica que liga o Golfo Pérsico ao Oceano Índico. Segundo a AIE, cerca de 20 milhões de barris por dia de petróleo bruto e produtos petrolíferos transitaram por ali em 2025, representando quase 25% do comércio marítimo mundial de petróleo. Mais de 110 mil milhões de m³ de gás natural liquefeito (GNL) também passaram pelo estreito, cerca de um quinto do comércio global de GNL.

Segundo a BloombergNEF, aproximadamente 32% do comércio marítimo mundial de petróleo bruto e cerca de 16% do comércio de produtos petrolíferos passam por esta rota. Os principais exportadores do Golfo dependem fortemente deste corredor para enviar a sua produção aos mercados, especialmente na Ásia.

As alternativas são limitadas. A AIE estima que apenas a Arábia Saudita e os Emirados Árabes Unidos possuem oleodutos capazes de contornar parcialmente o estreito, com uma capacidade entre 3,5 e 5,5 milhões de barris por dia, muito inferior aos volumes normalmente transportados.

Diante do choque, os países membros da AIE decidiram, na quarta-feira, 11 de março, uma libertação coordenada de 400 milhões de barris de reservas estratégicas, a maior da história da instituição. Esta medida mobiliza principalmente os Estados Unidos, Japão e economias europeias, visando aliviar temporariamente as tensões nos mercados.

No entanto, estes volumes correspondem apenas a alguns dias de consumo mundial e não conseguem compensar de forma sustentável a perda de fornecimento.

Efeitos já visíveis nos mercados africanos

Os fluxos de petróleo destinados à África através do Estreito de Ormuz são relativamente reduzidos. Segundo a AIE, transitam cerca de 0,2 milhão de barris por dia de petróleo bruto e 0,6 milhão de barris por dia de produtos petrolíferos para o continente. Apesar desta exposição direta limitada, os efeitos da crise são rapidamente sentidos. O impacto transmite-se através da reorganização global dos fluxos de produtos petrolíferos, afetando os preços.

Muitos países africanos dependem da importação de combustíveis refinados, especialmente gasóleo e gasolina. Com as tensões nos mercados, surgem dificuldades de abastecimento e os preços aumentam imediatamente. Segundo a Bloomberg, os preços dos combustíveis mais que duplicaram na Somália, enquanto na África do Sul se espera um aumento de pelo menos 50% no custo do gasóleo. No Quénia, medidas fiscais foram adotadas para conter os preços e algumas bombas enfrentam rutura de stock.

A Nigéria, um dos maiores produtores de petróleo do continente, parece resistir melhor à crise, graças, nomeadamente, à refinaria Dangote, que contribui para garantir o abastecimento, embora os preços nos postos também tenham aumentado, segundo a Bloomberg.

Vulnerabilidade estrutural exige respostas duradouras

Esta crise evidencia uma vulnerabilidade estrutural para muitos países africanos, especialmente na África Subsaariana. Um bloqueio logístico, seja global como no Estreito de Ormuz ou local, como recentemente no Mali devido a ataques de grupos terroristas, pode rapidamente afetar o abastecimento e comprometer a rede elétrica e os transportes.

Neste contexto, desenvolver capacidades locais de refinação pode ser uma primeira resposta para reduzir a dependência de produtos petrolíferos importados, como exemplifica o caso da Nigéria. Reforçar a produção de eletricidade a partir de fontes renováveis e eletrificar setores como o transporte também pode reduzir a exposição a estes choques, diminuindo a necessidade de combustíveis fósseis.

Abdoullah Diop

Desde setembro de 2025, a ReconAfrica consolidou a sua carteira de ativos petrolíferos africanos, até então limitada ao Botsuana e à Namíbia, com o bloco offshore Ngulu no Gabão, onde estão previstos trabalhos de prospeção de hidrocarbonetos pelo menos até 2029.

Seis meses após a oficialização da sua entrada no Gabão através do bloco Ngulu (anteriormente C-7), a ReconAfrica avançou na exploração das águas territoriais do país, realizando a análise e interpretação de dados sísmicos disponíveis no local.

Segundo informações divulgadas pela companhia na quinta-feira, 26 de março, estes trabalhos em curso têm como objetivo compreender melhor a estrutura geológica do subsolo deste perímetro, com uma área de 1.214 km². Ao final das operações, a empresa espera identificar estruturas que possam conter hidrocarbonetos.

Embora, neste momento, nenhum projeto de perfuração tenha sido oficialmente anunciado, a companhia aposta nos resultados destas avaliações técnicas para reduzir as incertezas sobre o potencial da concessão e definir possíveis alvos de perfuração.

Estas operações decorrem em conformidade com as condições operacionais previstas pelo contrato de partilha de produção (PSC) e pelo acordo de joint venture assinados pela ReconAfrica em setembro passado com o Estado gabonês e a Gabon Oil Company (GOC).

O contrato prevê uma primeira fase de exploração com duração de quatro anos a partir de setembro de 2025. Este período pode ser prorrogado uma única vez por um período equivalente, caso os trabalhos continuem. O quadro contratual permite posteriormente avançar para fases de avaliação e produção.

A ReconAfrica comprometeu-se a realizar um programa mínimo de trabalhos durante este período inicial. Segundo a empresa, estes compromissos incluem estudos atualmente em curso para compreender melhor o subsolo, bem como o processamento de dados sísmicos já disponíveis. A companhia prevê perfurar pelo menos um poço na concessão. De acordo com as suas próprias estimativas, o custo destes trabalhos será de cerca de 19 milhões de dólares ao longo de quatro anos.

Abdel-Latif Boureima

Impulsionadas pela transição energética, as matérias-primas utilizadas nas tecnologias de energia limpa estão a ganhar um peso crescente nas estratégias...

La Comissão do Petróleo do Gana está a intensificar as suas ações internacionais para atrair investidores para o setor petrolífero. O objetivo é inverter...

As energias renováveis estão a tornar-se, para África, um imperativo estratégico. Oferecem a dupla promessa de independência energética e de inserção nas...

Enquanto o Quénia continua a desenvolver a Konza Technopolis, o seu projeto emblemático de cidade inteligente, o reforço da rede de transporte de...

Mediamania em tempo real

-

Nigeria Sovereign Investment Authority Opens Applications for 2026 Innovation Prize

11:18

11:18

-

Y Combinator Opens Applications for Fall 2026 Startup Cohort

11:01

-

Holocene Closes Inaugural Climate Tech Fund focused on Southern Africa

10:59

-

Cameroon Looks to Tunisia's Textile Model to Develop Its Cotton Value Chain

10:26

-

German Participation Doubles at PROMOTE 2026 with 20 Companies Attending

10:23

-

Senegal’s Mouhamadou Sall Uses Technology to Solve Africa’s Location Challenge

08:12

-

Togo’s Etepe Anahlui Targets Hiring Inefficiencies Through Conversational AI

08:09

-

Limo Brings Online Marketplace and Home Delivery Services to Djibouti

21:36

-

Algeria: Abdelbasset Meghraoui Combats Polling Fraud with Survision

19:27

-

Business in Cameroon Mourns the Loss of Albert Massimb

21:44

Paris - France - L'un des plus grands rendez-vous mondiaux de la tech et de l'innovation.