Fils Industrias (866)

Children categories

Prevista para entrar em produção em 2027, a Orom-Cross deverá tornar-se a primeira mina de grafite da Uganda. Embora o plano mineiro se baseie atualmente nos dois depósitos identificados no local, o operador Blencowe Resources continua a exploração para ampliar o potencial do projeto.

A empresa britânica anunciou na sexta-feira, 6 de março, a descoberta de um novo depósito no projeto Orom-Cross, denominado Iyan, que se torna o terceiro depósito integrado ao plano mineiro deste ativo.

Segundo a Blencowe, esta descoberta resulta de 87 sondagens exploratórias realizadas no perímetro de Iyan, que agora alberga uma recurso inferido inicial de 16,9 milhões de toneladas a 6% de teor. Estes recursos adicionais juntam-se aos depósitos Synclinal Norte e Camp Lode, aumentando em 66% o potencial mineiro global da Orom-Cross.

Na prática, Iyan representa um avanço importante para o projeto, fortalecendo a possibilidade de prolongar a vida útil estimada em 15 anos. Esta descoberta, porém, não altera, para já, o perfil de produção: os recursos identificados precisam ainda de ser convertidos em reservas exploráveis através de trabalhos adicionais. Apenas os dois outros depósitos do local cumprem esta condição e sustentam os planos de produção de curto prazo.

Prevista para iniciar produção em 2027, Orom-Cross deverá começar com uma produção anual de 20.000 toneladas de concentrado de grafite, com uma segunda fase prevista para aumentar o volume para 70.000 toneladas. Em paralelo, a Blencowe continua negociações com financiadores para levantar os 160 milhões de dólares necessários ao projeto e mantém esforços de exploração em Iyan e no prospecto Beehive.

Aurel Sèdjro Houenou

No final de dezembro de 2021, a Savannah Energy tinha obtido das autoridades nigerinas uma extensão de 10 anos dos seus direitos de exploração petrolífera sobre um perímetro de cerca de 13.000 km² na bacia de Agadem. O período inicial de quatro anos chegou agora ao fim.

As autoridades nigerinas decidiram não prorrogar a duração dos contratos de exploração petrolífera detidos pela Savannah Energy na bacia de Agadem, região chave do Níger onde se concentram a maioria das atividades de exploração e produção de hidrocarbonetos do país.

A decisão foi anunciada após o Conselho de Ministros, realizado a 3 de março, e diz respeito aos blocos de exploração R1, R2, R3 e R4 detidos pela companhia britânica no âmbito do contrato de partilha de produção (PSC) R1234, cobrindo mais de 13.000 km².

Esta medida surge na sequência de um pedido apresentado pela Savannah Energy Níger, filial local da empresa, junto dos serviços competentes do Ministério do Petróleo, em conformidade com a extensão de 10 anos dos direitos de exploração concedida em dezembro de 2021.

Na altura, a Autorização Exclusiva de Pesquisa concedida à companhia previa um período inicial de 4 anos, acrescido de duas possíveis extensões de 2 anos, sendo que uma destas durações poderia ainda ser prolongada por mais dois anos.

Após análise do pedido, ao fim do período inicial, concluiu-se que certas obrigações previstas no contrato de partilha de produção não tinham sido cumpridas pela Savannah Energy Níger.

As autoridades mencionam, nomeadamente, falhas “sob vários aspetos” relacionadas com as obrigações contratuais e regulamentares do Programa de Trabalho Mínimo associadas às licenças de exploração, sem especificar detalhadamente quais.

O que acontecerá a estes blocos?

O não prolongamento de um contrato de exploração normalmente resulta na perda dos direitos do operador sobre o bloco. Neste caso, as licenças retornam ao Estado, que poderá decidir reatribuí-las a outras empresas através de um novo concurso público.

Situações semelhantes já ocorreram em diversos países africanos produtores. No Nigéria, o governo federal anunciou em abril de 2021 a revogação de quatro licenças petrolíferas detidas pela Addax Petroleum por não desenvolvimento dos campos. As autoridades explicaram que a empresa não cumpriu as suas obrigações contratuais, segundo informações da Reuters.

No Gana, o Estado entrou em litígio com a empresa britânica Tullow Oil sobre obrigações fiscais relacionadas às operações petrolíferas. O caso foi levado à Câmara de Comércio Internacional, e em janeiro de 2025 o tribunal arbitral deu razão à Tullow Oil, isentando a companhia do pagamento de 320 milhões de dólares em impostos, segundo a Reuters.

Outros casos também deram origem a processos de arbitragem internacional. No Nigéria, a Interocean Oil Development Company contestou junto do CIRDI medidas das autoridades relativas a direitos sobre licenças petrolíferas, num litígio ligado à exploração de petróleo.

A Savannah Energy ainda não reagiu à decisão das autoridades nigerinas. Paralelamente, a companhia está envolvida em projetos de duas centrais solares fotovoltaicas com capacidade combinada máxima de 200 MW, em acordo assinado com o governo nigerino em maio de 2023.

Abdel-Latif Boureima

Na África do Sul, os contratos de eletricidade renovável celebrados diretamente entre produtores independentes e empresas estão a multiplicar-se. Este modelo contribui para o crescimento das energias renováveis e para a transição da indústria para um modelo de baixa emissão de carbono.

A crescente procura de eletricidade renovável por empresas sul-africanas continua a impulsionar o desenvolvimento de novas capacidades de produção no país. Num comunicado publicado na sexta-feira, 6 de março, o desenvolvedor norueguês Scatec confirmou esta tendência, anunciando que a sua plataforma conjunta Lyra Energy atingiu o fecho financeiro e iniciou a construção da central solar Thakadu, com uma capacidade de 255 MW.

O projeto, que será construído em duas fases, baseia-se em contratos de compra de eletricidade (PPA) celebrados com clientes comerciais e industriais. A construção da primeira fase já começou, enquanto a segunda deverá iniciar-se no segundo semestre de 2026. A entrada em operação comercial da primeira fase está prevista para o primeiro semestre de 2027.

O investimento total está estimado em cerca de 4 mil milhões de rands sul-africanos, equivalentes a aproximadamente 240 milhões de dólares. O financiamento combina dívida de projeto sem recurso e capital próprio aportado pelos acionistas. O Standard Bank of South Africa atua como credor principal. A Scatec será responsável também pelos serviços de engenharia, fornecimento e construção, bem como pela gestão de ativos e operação e manutenção do projeto.

«Trata-se de um passo importante para a Lyra Energy e o projeto Thakadu. Com a assinatura de contratos com o setor privado e o financiamento assegurado, o projeto está bem posicionado para a construção e entrega», afirmou Terje Pilskog, CEO da Scatec.

Esta dinâmica reflete-se em diversos setores económicos do país. No início de março, o desenvolvedor sul-africano Anthem anunciou o fecho financeiro do projeto solar Notsi, de 475 MW, destinado ao mercado comercial e industrial via wheeling (transporte de eletricidade pela rede pública). Empresas como Redefine Properties e o grupo mineiro Glencore também assinaram, nos últimos anos, contratos de fornecimento de eletricidade renovável a longo prazo, distribuída pela rede da Eskom.

Estes acordos ilustram a expansão de contratos diretos entre produtores independentes e grandes consumidores de eletricidade, especialmente nos setores mineiro e de serviços. Esta nova dinâmica acelera diretamente a transição energética do país, mesmo que a rede pública continue amplamente dependente de energias fósseis, sobretudo o carvão.

Abdoullah Diop

O Azerbaijão procura expandir a sua presença no continente africano, tendo a Costa do Marfim sido, até agora, o primeiro país onde esta estratégia se concretizou.

Costa do Marfim e Azerbaijão iniciaram discussões sobre possíveis projetos nos setores de petróleo e gás. Os encontros decorreram em Abidjan, entre responsáveis marfinenses e uma delegação oficial de Bacu, liderada pelo vice-ministro dos Negócios Estrangeiros do Azerbaijão, Yalchin Rafiyev, com a participação do presidente da companhia nacional de petróleo SOCAR, Rovshan Najaf.

Durante esta reunião, relatada na sexta-feira, 6 de março, por vários meios de comunicação internacionais, os representantes azerbaijaneses reuniram-se com membros do Ministério das Minas, Petróleo e Energia da Costa do Marfim e com responsáveis da empresa nacional PetroCI. As discussões focaram-se nas possibilidades de cooperação no setor energético, incluindo a implementação de projetos conjuntos de petróleo e gás.

Para além destes projetos, os encontros abordaram oportunidades de investimento no setor energético marfinense e questões relacionadas com a segurança energética do país.

O projeto petrolífero e gasífero Baleine também foi discutido. Este campo offshore é um dos principais projetos energéticos atualmente explorados na Costa do Marfim. No final de janeiro, a Eni assinou um acordo vinculativo com a SOCAR, que adquiriu 10% da participação detida pela multinacional italiana, tornando-se parceira da Vitol (30%) e da PetroCI (22,75%), enquanto os restantes 37,25% permanecem com a operadora Eni.

Uma série de acordos energéticos entre Bacu e países africanos

Estas discussões ocorrem no contexto de um reforço gradual das parcerias energéticas do Azerbaijão com vários países africanos. Nos últimos meses, Bacu tem multiplicado iniciativas para desenvolver cooperação em exploração, produção e infraestruturas petrolíferas e de gás.

Em abril de 2024, a SOCAR assinou um acordo com a companhia nacional de petróleo do Congo, visando cooperação em refinação e outras atividades do setor downstream, incluindo trocas de expertise técnica e avaliação de projetos industriais ligados à transformação de hidrocarbonetos.

Em março de 2025, Bacu iniciou discussões com a Somália sobre cooperação energética, abrangendo exploração e desenvolvimento de recursos de petróleo e gás, resultando num memorando de entendimento sobre partilha de expertise e desenvolvimento potencial de projetos no setor de hidrocarbonetos.

Segundo informações da Agência Ecofin, em abril de 2025, o Azerbaijão também discutiu com o Egito o reforço da cooperação em hidrocarbonetos, incluindo exploração, produção e investimentos no setor energético.

Abdel-Latif Boureima

Impulsionadas por investidores institucionais, as plataformas privadas de produção de eletricidade renovável multiplicam os projetos destinados ao fornecimento direto de empresas, ajudando a acelerar a implantação de novas capacidades energéticas na África do Sul.

O desenvolvedor sul-africano Anthem anunciou na quinta-feira, 5 de março, a conclusão do financiamento do projeto Notsi Solar PV, com capacidade de 475 MWac (620 MWdc), na província do Free State. Segundo a empresa, trata-se atualmente do maior projeto de energia solar fotovoltaica do país.

Desenvolvido em parceria com o Reatile Group, o projeto fornecerá eletricidade ao setor comercial e industrial por meio de um modelo de wheeling, que utiliza a rede existente para transportar a eletricidade até os clientes. Contratos de compra de eletricidade foram firmados com a Discovery Limited e o NOA Group por um período superior a 20 anos.

O projeto se estenderá por mais de 1000 hectares e incluirá cerca de 860.000 painéis solares. Sua produção anual é estimada em 1,5 milhão de MWh, o equivalente ao consumo de 140.000 residências, segundo a Anthem.

O financiamento por meio de dívida está sendo garantido por um consórcio que inclui Standard Bank, Nedbank Corporate and Investment Banking, Absa, Vantage Capital e ThirdWay Partners. A construção será realizada por uma joint venture entre CEEC e NWEPDI. A Anthem informa que será responsável pela gestão dos ativos durante as fases de construção e operação, antes de assumir as operações e a manutenção a partir do terceiro ano.

Este anúncio ocorre enquanto a Anthem acelera o desenvolvimento de suas infraestruturas renováveis no país. Em fevereiro, a empresa também energizou a subestação Gamma B Main Transmission Substation, destinada a conectar três parques eólicos, totalizando 420 MW, à rede nacional, também através do wheeling.

Lançada oficialmente em setembro de 2025, a Anthem reúne a African Clean Energy Developments (ACED) e a EIMS Africa sob a gestão do fundo IDEAS, administrado pela AIIM, com o apoio do Mahlako Energy Fund e do Norfund. A plataforma possui um portfólio seguro de mais de 2,7 GW de projetos renováveis na África do Sul.

Abdoullah Diop

Historicamente, o pipeline SUMED serviu como uma rota logística alternativa para transportar petróleo do Golfo para o Mediterrâneo quando, por razões logísticas, alguns petroleiros não conseguem atravessar o Canal de Suez.

Diante das perturbações causadas pela nova guerra no Oriente Médio, as autoridades egípcias propõem usar o pipeline SUMED para facilitar o transporte de petróleo saudita para a Europa.

Segundo informações divulgadas em 3 de março pelo Pipeline Journal, Cairo destaca essa infraestrutura como uma rota de trânsito para o petróleo bruto enviado da Arábia Saudita. O oleoduto atravessa o Egito, entre o terminal de Ain Sokhna, no Mar Vermelho, e o de Sidi Kerir, na costa mediterrânea.

Na configuração proposta, o petróleo carregado no porto saudita de Yanbu, na costa oeste do reino, seria transportado por petroleiros até o terminal de Ain Sokhna. O petróleo bruto seria então transferido para o pipeline antes de ser bombeado para o Mediterrâneo, ao longo de cerca de 320 quilômetros, até Sidi Kerir, perto de Alexandria.

De acordo com os dados técnicos disponíveis, a infraestrutura operada pela Arab Petroleum Pipelines Company tem uma capacidade de cerca de 2,5 milhões de barris por dia. Esta empresa é detida por um consórcio que reúne o Egito, a Arábia Saudita, os Emirados Árabes Unidos, o Kuwait e o Qatar.

De acordo com Asharq Al-Awsat, o oleoduto já é utilizado para transportar petróleo bruto do Golfo para o Mediterrâneo quando alguns petroleiros ultrapassam a capacidade do Canal de Suez. Esta proposta surge em um contexto de tensões persistentes que afetam o transporte marítimo no Mar Vermelho, uma rota essencial para o comércio de energia entre o Oriente Médio e a Europa.

Desde o final de 2023, vários navios mercantes foram alvo de ataques na região por rebeldes houthis do Iémen. Esses ataques visaram embarcações transitando perto do estreito de Bab el-Mandeb, um ponto estratégico que conecta o Oceano Índico ao Canal de Suez. Segundo a Reuters, esses incidentes levaram várias companhias marítimas e energéticas a adaptar suas rotas na região.

Algumas empresas optaram por desviar seus navios ao redor do Cabo da Boa Esperança, ao sul da África. Essa opção aumenta em milhares de quilômetros as rotas entre a Ásia, o Oriente Médio e os mercados europeus, elevando os custos de transporte e os prazos de entrega.

Abdel-Latif Boureima

Após vários anos de paralisação devido à situação de segurança no norte do país, Moçambique procura acelerar o desenvolvimento de seus projetos de gás natural liquefeito (GNL), cuja decisão final de investimento está aguardada.

O governo moçambicano criou um comité interministerial para supervisionar as modificações nos planos de desenvolvimento dos projetos Golfinho/Atum (Área 1) e Rovuma LNG (Área 4), localizados na bacia do Rovuma, ao largo da província de Cabo Delgado. A medida foi aprovada durante a 6ª sessão ordinária do Conselho de Ministros, realizada no dia 3 de março.

Segundo os detalhes divulgados na quinta-feira, 5 de março, pelo Instituto Nacional de Petróleo (INP), a entidade pública responsável por regular e supervisionar as atividades de petróleo e gás no país, este comité será liderado pelo ministro dos Recursos Minerais e da Energia.

O comité reunirá os ministros responsáveis por hidrocarbonetos, Finanças, Economia, Transportes e Logística, Trabalho, bem como Terras e Ambiente. Outras instituições poderão ser associadas dependendo dos processos em análise.

Coordenação operacional e análise dos projetos

No plano operacional, o INP coordenará a análise das modificações propostas aos planos de desenvolvimento dos projetos, com o apoio de organismos públicos como a Autoridade Fiscal e o Banco de Moçambique. O foco será nas dimensões técnicas, econômicas e regulatórias das propostas submetidas.

De acordo com o regulador, a iniciativa visa "reforçar a coordenação entre os setores governamentais envolvidos na análise desses projetos estruturantes". O objetivo também é garantir uma "abordagem integrada, rápida e eficaz na análise das questões técnicas, econômicas e jurídicas" relacionadas às propostas de modificação.

Projetos estruturantes do Rovuma

Os projetos Golfinho/Atum (Área 1) e Rovuma LNG (Área 4) baseiam-se em planos de desenvolvimento submetidos no final da década de 2010 pelos seus operadores. No bloco Área 1, base do projeto Mozambique LNG, o plano foi apresentado pela empresa Anadarko Petroleum, que foi adquirida pela Occidental Petroleum. O governo moçambicano aprovou o plano em março de 2018, abrindo caminho para a construção de um complexo terrestre de liquefação destinado à exportação de GNL. Em 2019, a TotalEnergies adquiriu as participações da Anadarko no projeto e, atualmente, é a responsável pelo seu desenvolvimento como operador.

No bloco offshore vizinho Área 4, o consórcio Mozambique Rovuma Venture, controlado por empresas como ExxonMobil, Eni e CNPC, também submeteu em 2018 o plano de desenvolvimento inicial do projeto Rovuma LNG. Este plano, baseado nos recursos do complexo gasífero offshore Mamba, também prevê instalações terrestres de liquefação destinadas à exportação de GNL.

Aumento de custos e ajustes nos projetos

O aumento do custo do projeto Mozambique LNG está entre os fatores que justificam a análise de modificações nos planos de desenvolvimento dos projetos no bacia do Rovuma.

Na decisão final de investimento tomada em 2019, o projeto Mozambique LNG estava estimado em cerca de 20 bilhões de dólares. No entanto, em outubro de 2025, a Reuters relatou que a TotalEnergies agora estima que o custo total do projeto, cujo desenvolvimento foi interrompido em abril de 2021 devido a ataques armados na cidade de Palma, na província de Cabo Delgado, aumentou cerca de 4,5 bilhões de dólares.

Num contexto de recuperação gradual após a levantação da força maior declarada em 2021, a Agência Ecofin relatou no final de novembro de 2025 que Maputo concedeu à TotalEnergies uma prorrogação de aproximadamente quatro anos e meio para a concessão do projeto Mozambique LNG.

Abdel-Latif Boureima

Nos últimos anos, o grupo Endeavour Mining tem sido o maior produtor de ouro exclusivamente ativo na África Ocidental. Esse status também o torna um ator importante nas economias dos países anfitriões, especialmente em períodos de alta do mercado, como em 2025.

Para o exercício de 2025, o grupo aurífero Endeavour Mining afirmou ter injetado um total de 2,8 bilhões de dólares na economia de três países da África Ocidental onde opera, nomeadamente a Costa do Marfim, Burkina Faso e Senegal. Esse valor representa um aumento considerável em relação a 2024, refletindo o impacto do rally do ouro em suas contribuições econômicas.

Aumento de 27% em relação ao ano anterior

Atualmente, a Endeavour concentra sua produção exclusivamente na África Ocidental, com as minas de Sabodala-Massawa (Senegal), Mana e Houndé (Burkina Faso), e Ity e Lafigué (Costa do Marfim). Essa forte presença na região faz dela, há vários anos, o maior produtor de ouro da África Ocidental e um ator significativo nas economias locais.

Em 2024, o grupo já tinha declarado uma contribuição de 2,2 bilhões de dólares, valor que agora aumentou em 27% para atingir 2,8 bilhões de dólares no último ano.

De acordo com o relatório financeiro publicado na quinta-feira, 5 de março, essa quantia inclui 919 milhões de dólares pagos diretamente aos governos sob a forma de impostos sobre a renda, royalties e dividendos relacionados às participações minoritárias nas minas. Além disso, incluem-se os pagamentos realizados aos fornecedores locais e os salários do pessoal, composto em grande parte por cidadãos da África Ocidental.

A alta nos preços como fator principal

Um dos principais motores desse crescimento anual na contribuição econômica da Endeavour é a alta nos preços do ouro. Impulsionado por um rally prolongado, o preço do metal precioso mais que dobrou durante o último exercício. Essa situação beneficiou não apenas a companhia, que teve um aumento significativo em sua receita, mas também os governos da África Ocidental, que conseguiram lançar reformas para maximizar suas receitas. Isso foi particularmente notável em Burkina Faso e na Costa do Marfim, onde a taxa de royalties foi aumentada de 6% para 8%.

A Endeavour Mining não é a única empresa ativa na África Ocidental a ver um aumento em sua contribuição econômica. Um cenário semelhante foi observado com a sul-africana Gold Fields, cujos pagamentos de royalties aumentaram em 26% no Gana. O mesmo aconteceu com a Perseus Mining, empresa australiana ativa no Gana e na Costa do Marfim, que já mostrava um salto em seu impacto econômico na metade de 2025.

Explicando essa tendência, a empresa destacou que "à medida que o preço do ouro aumenta, os governos e as comunidades anfitriãs esperam receber uma parcela maior [das receitas, Ndlr]. Isso se traduz em um aumento nos royalties e taxas indiretas relacionadas ao preço do ouro impostas pelos governos...". A continuidade dessa dinâmica em 2026 não seria surpreendente, já que os sinais do mercado permanecem positivos, com analistas como JP Morgan e UBS antecipando que o preço do ouro pode ultrapassar os 6.000 USD por onça até dezembro.

Será importante observar a evolução dessas dinâmicas nos próximos meses e seu impacto nas atividades das empresas, especialmente a Endeavour, que prevê uma produção estável. O mesmo se aplica aos seus países anfitriões, cujas receitas do ouro continuam a contribuir substancialmente para o orçamento nacional, sendo o desafio agora direcionar esses recursos de forma eficaz para os esforços de desenvolvimento.

Aurel Sèdjro Houenou

Em um contexto regional marcado pela volatilidade dos mercados de energia, o governo egípcio busca fortalecer a estabilidade de seu sistema elétrico, que é amplamente dominado pelo gás natural.

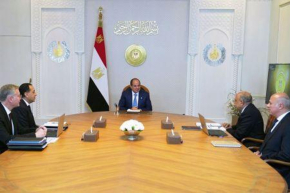

O presidente Abdel Fattah al-Sissi presidiu, na quarta-feira, 4 de março, uma reunião dedicada à segurança energética, com a presença do primeiro-ministro Moustafa Madbouly, do ministro da Eletricidade Mahmoud Esmat e do ministro do Petróleo Karim Badawi. Durante a reunião, as discussões focaram na continuidade do fornecimento e na estabilidade da rede elétrica nacional.

De acordo com o porta-voz da presidência, o governo egípcio examinou diferentes cenários para garantir a disponibilidade de combustíveis necessários para a produção de eletricidade, em um contexto de preços voláteis devido às tensões regionais. A coordenação entre as instituições públicas para garantir o fornecimento de energia e reduzir as perdas também foi abordada.

A reunião indicou que 2500 MW de novas capacidades renováveis devem ser conectados à rede nacional antes do verão. As autoridades também discutiram medidas para garantir o fornecimento de gás às centrais elétricas e os financiamentos necessários para os projetos energéticos.

Além disso, as conversas também abordaram a evolução da produção nacional de gás, petróleo e condensados, as atividades de exploração em andamento e os esforços para resolver os pagamentos pendentes às empresas estrangeiras que operam no país. O governo também expressou a intenção de modernizar as refinarias existentes para aumentar a produção e reduzir os custos de importação de combustíveis.

De acordo com a Agência Internacional de Energia (AIE), a produção de eletricidade no Egito ainda depende fortemente do gás natural, que representava cerca de 76% da matriz energética em 2023, contra 11% de petróleo e 5,5% de fontes renováveis como a energia solar e eólica. O país ainda depende de algumas importações de energia, particularmente de produtos petrolíferos (48% do consumo final de energia em 2023) e gás (5,6% do fornecimento total).

Nesse contexto, a estrutura da matriz elétrica egípcia exige uma coordenação estreita entre as políticas relacionadas ao gás, aos produtos petrolíferos e às fontes renováveis. No entanto, espera-se que as energias renováveis avancem rapidamente, como demonstrado pelos 2500 MW adicionais esperados antes do verão.

Abdoullah Diop

RDC : A ascensão do projeto solar e armazenamento de Kamoa-Kakula destaca o crescente interesse das empresas industriais africanas por soluções renováveis capazes de fornecer eletricidade estável

Na África Subsaariana, a energia solar está lentamente, mas progressivamente, se consolidando como uma solução sustentável para garantir o fornecimento de eletricidade para a indústria, especialmente no setor minerador. Na República Democrática do Congo (RDC), um dos países mais afetados pela falta de eletricidade, um projeto desenvolvido pela CrossBoundary Energy ilustra essa tendência.

A CrossBoundary Energy, empresa do grupo CrossBoundary, está construindo atualmente uma usina solar combinada com um sistema de armazenamento por baterias para o complexo minerador de cobre Kamoa-Kakula, operado pela Kamoa Copper S.A. A instalação conta com 233 MWp de painéis fotovoltaicos e um sistema de armazenamento de 526 MWh.

De acordo com a CrossBoundary Energy, a usina fornecerá 30 MW de eletricidade garantida de forma contínua, com uma disponibilidade anual estimada em 95%, um nível de rendimento geralmente associado a usinas térmicas. As projeções indicam uma produção anual de cerca de 300.000 MWh, o que ajudará a evitar aproximadamente 78.750 toneladas de emissões de CO₂.

Este projeto aborda um desafio energético significativo, tanto para a RDC quanto para grande parte dos países da região. De acordo com o Banco Mundial, o acesso à eletricidade na RDC gira em torno de 22%, enquanto a rede elétrica continua limitada e frequentemente instável. Nesse contexto, fornecer eletricidade estável para uma das maiores minas de cobre do mundo representa uma forte demonstração da capacidade das fontes renováveis de atender às necessidades energéticas do continente.

Essa dinâmica já está visível em África Austral, especialmente na África do Sul, onde muitas empresas estão migrando para soluções solares para garantir seu fornecimento, dada a instabilidade da rede elétrica, além de diversificar suas fontes de energia e atender às exigências climáticas.

Além disso, vale destacar que esses projetos estão atraindo um financiamento crescente. Em novembro de 2025, a CrossBoundary Energy garantiu 200 milhões de dólares de dívida adicional de um consórcio liderado pelo Standard Bank para apoiar seu portfólio de projetos de energia renovável voltados para a indústria na África. Alguns meses antes, a empresa havia recebido um investimento de 40 milhões de dólares do fundo Impact Fund Denmark.

Abdoullah Diop

More...

Em 2026, a Resolute Mining prevê iniciar a construção da sua futura mina de Doropo, o seu projeto mais avançado na Costa do Marfim. Paralelamente, a empresa pretende continuar os seus planos de crescimento no país através dos seus outros projetos auríferos, ABC e La Debo.

Na Costa do Marfim, a Resolute Mining anunciou na quinta-feira, 5 de março, a intenção de publicar, no segundo semestre de 2026, um estudo de enquadramento para o seu projeto aurífero La Debo. Esta iniciativa reflete a vontade da empresa australiana de posicionar este ativo como uma potencial mina de ouro, num país onde já prevê este cenário para os seus outros projetos, Doropo e ABC.

No setor mineiro, o estudo de enquadramento constitui geralmente uma primeira avaliação económica e técnica, servindo de base para estudos mais detalhados relacionados com uma futura mina. Enquanto Doropo já ultrapassou esta etapa e se encontra atualmente em fase de construção, a Resolute previa publicar o mesmo documento para o ABC um pouco mais cedo este ano. La Debo insere-se agora nesta dinâmica, sendo este ativo de exploração integrado no portefólio da empresa no final de 2024.

Este desenvolvimento surge alguns meses após a primeira estimativa de recursos para La Debo, que atualmente possui 643.000 onças de ouro inferidas. Embora este potencial seja significativamente inferior às 2,2 milhões de onças do ABC, a Resolute continua os trabalhos de exploração para expandir a “mineralização de alto teor”. A concretização destes planos poderá posicionar de forma duradoura a empresa na indústria aurífera da Costa do Marfim, com a perspetiva de vir a dispor, a longo prazo, de três minas de ouro no país.

Resta saber como o potencial de La Debo e ABC se refletirá nos estudos de enquadramento futuros. Entretanto, Doropo já está programada para iniciar a produção no primeiro semestre de 2028, permitindo à Costa do Marfim integrar, até essa data, o portefólio de ativos em exploração da Resolute, que já possui duas minas de ouro no Mali e no Senegal.

Aurel Sèdjro Houenou

Entre um défice estrutural antecipado da oferta de cobre e as ambições de crescimento da Zâmbia, a empresa australiana Prospect Resources acelera o desenvolvimento do seu projeto Mumbezhi. Em fevereiro, anunciou um aumento das reservas após trabalhos de exploração bem-sucedidos.

Na Zâmbia, a junior mineradora australiana Prospect Resources anunciou, na quinta-feira, 5 de março, a conclusão de um acordo para elevar a sua participação no projeto de cobre Mumbezhi para 90%, contra os 85% atuais. A longo prazo, a transação permitiria à empresa consolidar ainda mais a sua posição neste país, o segundo maior produtor africano deste metal estratégico.

Graças a um acordo celebrado em 2024, a Prospect Resources já detém a maioria do capital do projeto Mumbezhi, com o antigo proprietário Global Development Cooperation (GDC) a manter 15%. Com o novo acordo anunciado, a empresa prevê comprar mais 5% ao seu parceiro, elevando a sua participação para 90%, mediante o pagamento de 4,25 milhões de USD. A operação permanece condicionada à obtenção das autorizações regulatórias, com finalização prevista para abril de 2026.

Este desenvolvimento ocorre num momento em que a Prospect Resources antecipa um crescimento contínuo do potencial do Mumbezhi. Após ter anunciado em fevereiro um aumento de 63% nas reservas de cobre, a empresa já planeia uma nova campanha de exploração este ano, com início previsto para o segundo trimestre, apoiada por uma recente ronda de financiamento.

«Estamos satisfeitos por termos reforçado a nossa participação no projeto de cobre Mumbezhi, um depósito de classe mundial, em condições vantajosas. As atividades de exploração em campo já foram retomadas e a equipa prepara-se para retomar as perfurações após a estação das chuvas. O nosso recente financiamento permite-nos avançar com confiança no ambicioso programa de perfuração de 50.000 metros […]», declarou Sam Hosack, diretor-geral da Prospect.

Garantir um crescimento sustentável do potencial do Mumbezhi, ao mesmo tempo que consolida os seus interesses, será determinante para a Prospect, num momento em que se antecipa um défice estrutural de abastecimento de cobre a nível mundial, em função das crescentes necessidades ligadas à transição energética e à inteligência artificial. Neste contexto, investir para posicionar o projeto como futuro produtor constitui uma oportunidade tanto para a Prospect como para a Zâmbia, que procura aumentar a sua produção nacional.

Aurel Sèdjro Houenou

Em dezembro de 2025, a Pensana anunciou a celebração de um acordo destinado a financiar o desenvolvimento da sua futura mina de terras raras Longonjo, em Angola. O objetivo é avançar com as obras a tempo de iniciar a produção em 2027.

A empresa mineira britânica Pensana anunciou, na quarta-feira, 4 de março, ter chegado a um acordo com um investidor estratégico para um financiamento de 165 milhões de dólares destinado a apoiar o desenvolvimento do seu projeto Longonjo, em Angola. Estes fundos deverão permitir acelerar as obras de construção deste ativo, que tem potencial para se tornar a primeira mina de terras raras do país da África Central.

A iniciativa já tinha sido tornada pública em dezembro de 2025, com a Pensana referindo então um investimento de 100 milhões de dólares por parte da Cascade Natural Resources, a empresa de investimento envolvida na transação. Este montante foi agora aumentado no âmbito do novo acordo, que prevê, entre outros pontos, a entrada deste investidor no capital da empresa com uma participação de 3,8%.

Para a Pensana, este desenvolvimento integra-se na estratégia de estabelecer uma cadeia de fornecimento de terras raras orientada para os Estados Unidos, através da futura produção de Longonjo. Iniciada a construção em maio de 2025, a mina está programada para iniciar a produção em 2027, prevendo-se que forneça, a longo prazo, 20.000 toneladas por ano de carbonato de terras raras misto (MREC), um composto utilizado na cadeia de valor dos ímanes permanentes e das baterias.

“O investimento estratégico permitiria a construção da mina de Longonjo, incluindo a implementação do programa de perfuração recentemente anunciado e da instalação de recuperação de terras raras pesadas, as primeiras iniciativas de desenvolvimento a jusante […], bem como todos os custos gerais a montante da primeira produção de Longonjo prevista para 2027”, explica a Pensana no seu comunicado.

Embora o acordo agora anunciado constitua um avanço para o projeto, a sua concretização ainda carece de validação. Ambas as partes terão de finalizar a documentação definitiva da transação antes de qualquer desembolso dos fundos.

Paralelamente, a Pensana continua a procurar mobilizar financiamentos complementares, nomeadamente através de um acordo em curso com o banco de importação e exportação norte-americano US EXIM. A empresa beneficia ainda do apoio do fundo soberano angolano FSDEA, que se encontra entre os seus principais acionistas em nome do Estado.

Primeiro produtor africano de diamantes em volume e segundo a nível mundial, o Botswana continua fortemente exposto à crise prolongada do mercado. Os exercícios anteriores já tiveram impacto na atividade económica do país da África Austral, e as perspetivas para 2026 estão longe de serem tranquilizadoras.

Na terça-feira, 3 de março, a companhia mineira canadiana Lucara Diamond antecipou para 2026 uma queda nas receitas da sua mina de diamantes Karowe, no Botswana. Esta previsão insere-se num contexto mais amplo de perspetivas desfavoráveis para a indústria diamantífera botswanesa, afetada nos últimos anos pela crise do mercado mundial.

Redução dos volumes produzidos e queda de receitas

Nos últimos anos, a procura mundial pela pedra preciosa tem evoluído de forma lenta, nomeadamente devido à concorrência dos diamantes sintéticos, que exerce pressão sobre os preços. No país da África Austral, esta dinâmica reflete-se nos operadores das principais minas. Assim, depois de ter registado 203,9 milhões de USD em 2024, e uma descida para 159,7 milhões de USD no ano passado, a Lucara prevê este ano um volume de negócios entre 100 e 130 milhões de USD para Karowe.

Esta projeção sugere uma continuação da erosão das receitas da mina, num contexto de volumes de venda esperados em queda, segundo o operador. Os sinais também não são animadores do lado da De Beers, operadora das outras duas minas principais do país (Orapa e Jwaneng), que representam mais de 70% da sua produção global. O grupo reviu em baixa os objetivos para o exercício em curso, prolongando uma série de ajustamentos realizados nos últimos anos, nomeadamente em 2025, quando os volumes extraídos caíram 16%.

Inicialmente prevista com um máximo de 29 milhões de quilates, a De Beers espera agora uma produção máxima de 26 milhões de quilates este ano. Este valor, que inclui também, em menor medida, as contribuições esperadas das suas operações na Namíbia e na África do Sul, acompanha expectativas comerciais moderadas.

“As condições comerciais a curto prazo deverão permanecer difíceis. A volatilidade macroeconómica persistente, a gestão prudente de stocks no setor intermédio e a crescente penetração dos diamantes sintéticos deverão limitar a procura de diamantes brutos a curto prazo”, explicava a De Beers numa nota de sexta-feira, 20 de fevereiro de 2026.

A economia botswanesa continua sob pressão

Para além dos impactos nas companhias mineiras, o contexto deprimido do mercado de diamantes afeta também a economia botswanesa. Primeiro produtor africano de diamantes naturais em volume, o país depende fortemente deste setor, que representa um terço das suas receitas fiscais e 25% do PIB nacional. As autoridades esperam, assim, um segundo ano consecutivo de contração económica em 2025 (-3%).

Paralelamente, as receitas mineiras são esperadas em 10,3 mil milhões de pulas (aproximadamente 768,3 milhões de USD) para o exercício orçamental 2025/26, um nível claramente inferior à média anual histórica de 25,3 mil milhões de pulas. À luz das perspetivas avançadas pelos principais atores da indústria diamantífera, a dimensão dos impactos da crise na economia botswanesa nos próximos meses permanece por avaliar.

Entretanto, Gaborone já procura reduzir a sua dependência das receitas do diamante, como demonstra o plano quinquenal de desenvolvimento recentemente apresentado pelas autoridades, que destaca investimentos em infraestruturas de transporte, água e habitação. No entanto, o Botswana não é o único país africano exposto às flutuações do mercado mundial. Angola e Namíbia figuram também entre os principais produtores de diamantes do continente.

Aurel Sèdjro Houenou

Num contexto de défice de abastecimento projetado para vários minerais essenciais à transição energética, a identificação de novos jazigos torna-se um...

Com Kokoseb, a empresa australiana WIA Gold pretende desenvolver uma das próximas minas de ouro da Namíbia. Nesta fase, os seus planos baseiam-se ainda...

Impulsionadas pela transição energética, as matérias-primas utilizadas nas tecnologias de energia limpa estão a ganhar um peso crescente nas estratégias...

La Comissão do Petróleo do Gana está a intensificar as suas ações internacionais para atrair investidores para o setor petrolífero. O objetivo é inverter...

Mediamania em tempo real

-

At First Media Days, Togo's Construction Firms Make Case for Sector Reform

16:26

16:26

-

Land Restoration: FAO Opens Call for Proposals with Grants of Up to $50,000

15:42

-

Rwanda's Kagame Arrives in Lomé for Cooperation, Security Talks

15:28

-

Nigeria Sovereign Investment Authority Opens Applications for 2026 Innovation Prize

11:18

-

Y Combinator Opens Applications for Fall 2026 Startup Cohort

11:01

-

Holocene Closes Inaugural Climate Tech Fund focused on Southern Africa

10:59

-

Cameroon Looks to Tunisia's Textile Model to Develop Its Cotton Value Chain

10:26

-

German Participation Doubles at PROMOTE 2026 with 20 Companies Attending

10:23

-

Senegal’s Mouhamadou Sall Uses Technology to Solve Africa’s Location Challenge

08:12

-

Togo’s Etepe Anahlui Targets Hiring Inefficiencies Through Conversational AI

08:09

Paris - France - L'un des plus grands rendez-vous mondiaux de la tech et de l'innovation.