As energias limpas ultrapassaram, em 2025, o carvão na produção mundial de eletricidade.

Em todo o mundo, as energias verdes continuam a ganhar força. Estas fontes renováveis estão a tornar-se cada vez mais importantes no sistema elétrico global.

Em 2025, as energias renováveis ultrapassaram, pela primeira vez desde 1919, o carvão na produção mundial de eletricidade, com 34% do total contra 33% para este combustível fóssil.

É o que indica o “Global Electricity Review 2026”, publicado a 21 de abril pelo centro de estudos energéticos Ember, que precisa que a produção de eletricidade a partir do carvão recuou pela primeira vez desde 2020.

Esta evolução confirma uma tendência já visível no primeiro semestre do ano passado, quando a energia solar, a eólica e outras fontes de energia verde já tinham gerado, pela primeira vez, mais eletricidade do que o carvão a nível mundial.

Em detalhe, o relatório indica que a eletricidade de origem “limpa” cobriu a totalidade da nova procura mundial, limitando o crescimento da produção fóssil. A geração de eletricidade de baixo carbono aumentou assim em 887 TWh em 2025, ultrapassando o crescimento da procura, estimado em 849 TWh.

“Só a energia solar respondeu a 75% do aumento líquido da procura de eletricidade e, juntamente com a energia eólica, estas duas fontes cobriram cerca de 99% desse crescimento. Pela primeira vez desde a pandemia de Covid-19 em 2020, e apenas pela quinta vez desde o início do século, a produção de eletricidade de origem fóssil não aumentou, registando mesmo uma ligeira queda de 38 TWh (-0,2%)”, explicam os autores.

Segundo o think tank, a China continua a alargar a distância face ao resto do mundo no desenvolvimento das energias renováveis, concentrando mais de metade das novas capacidades solares instaladas e cerca de dois terços dos novos parques eólicos em 2025.

Indicadores positivos para a transição energética

Este ponto de viragem simbólico a favor das energias limpas insere-se num ano de 2025 marcado por novos recordes das renováveis a nível mundial. Impulsionadas pela queda contínua dos custos e por políticas de apoio direcionadas, a energia solar, a eólica e outras tecnologias verdes registaram um ano histórico.

Segundo um relatório publicado no início de abril pela Agência Internacional para as Energias Renováveis (IRENA), as capacidades mundiais atingiram 5 149 GW no final de 2025, após um acréscimo recorde de 692 GW, ou seja, uma subida anual de 15,5%. Mais cedo, em janeiro, a consultora BloombergNEF (BNEF) destacou que os investimentos globais na transição energética atingiram um novo recorde de 2,3 biliões de dólares em 2025, um aumento de 8% em relação ao ano anterior.

Esta dinâmica é impulsionada sobretudo pelo transporte elétrico, que concentra 893 mil milhões de dólares em investimentos na compra de veículos elétricos e no desenvolvimento de infraestruturas de carregamento, enquanto as energias limpas surgem em segundo lugar com 690 mil milhões.

Num contexto geopolítico tenso, marcado pela guerra no Irão, que perturba os fluxos de petróleo e gás a nível mundial e faz disparar os preços dos hidrocarbonetos, alguns observadores antecipam um renovado interesse pelas energias renováveis.

Do lado da Ember, sublinha-se que este marco histórico não significa o fim dos combustíveis fósseis. “Estas evoluções sinalizam uma mudança na dinâmica profunda do sistema elétrico: a eletricidade limpa está cada vez mais a responder ao crescimento da procura. No entanto, esta transição continua desigual e incompleta. Os combustíveis fósseis continuam a desempenhar um papel significativo e os progressos variam de região para região”, observa Bryony Worthington, fundadora e presidente do conselho de administração da Ember.

Espoir Olodo

2025, novo ano recorde para a energia eólica no mundo.

A energia eólica faz parte, juntamente com a solar e a hidroelétrica, das fontes de energia verde mais exploradas no mundo. O ano passado confirmou a crescente importância das instalações eólicas na descarbonização do parque elétrico global.

Em 2025, a energia eólica atingiu um novo marco na indústria energética mundial. Segundo o mais recente relatório do Conselho Mundial da Energia Eólica (GWEC), publicado na segunda-feira, 20 de abril, foram ligados à rede mais 165 gigawatts (GW), elevando a capacidade total instalada do parque eólico mundial para cerca de 1299 GW. Este novo recorde resulta de um ciclo de 25 anos de crescimento contínuo.

Desde 2001, quando a capacidade mundial era apenas de 24 GW, o setor eólico não conheceu abrandamento. A capacidade total instalada multiplicou-se por 10 em 2012, ultrapassou os 500 GW em 2017 e os 1000 GW em 2023, impulsionada pela redução constante dos custos dos equipamentos e pela resistência a choques como a pandemia de coronavírus e as perturbações nas cadeias globais de abastecimento.

“A energia eólica afirma-se cada vez mais como uma tecnologia-chave dos sistemas elétricos modernos. Entre as fontes de energia limpa, é hoje a única que combina, em grande escala, maturidade, fiabilidade e flexibilidade geográfica suficientes para constituir a espinha dorsal das redes, responder ao aumento da procura industrial e reforçar simultaneamente a segurança energética”, sublinha Ben Blackwell, CEO do GWEC.

Segundo o relatório, o segmento da energia eólica onshore (terrestre) foi o principal vencedor em 2025. Este segmento registou 155,3 GW de novas instalações, mais 42% do que em 2024, enquanto a energia eólica offshore (marítima) cresceu 16%, com 9,3 GW.

A China continua a liderar a dinâmica

Tal como na energia solar, a China continua a ser o principal motor global. O segundo país mais populoso do mundo acrescentou 120 GW adicionais, elevando a sua capacidade eólica para 640 GW em 2025, ou seja, mais de metade do total mundial, segundo o GWEC. É também o maior fornecedor mundial de equipamentos de energia eólica.

Com os seus investimentos massivos em projetos onshore e offshore, Pequim impulsiona toda a Ásia. No total, a região instalou 131 GW, ou seja, 80% do total mundial, com bons desempenhos também da Índia, que adicionou 6,34 GW. A Europa ocupa o segundo lugar regional, com 19,1 GW de novas capacidades instaladas, ultrapassando os 300 GW. Os Estados Unidos adicionaram cerca de 7 GW de energia eólica terrestre no último ano.

No continente africano, a África do Sul foi o principal motor de crescimento da indústria, com mais 509 MW em 2025, elevando a sua capacidade para 4037 MW. O Marrocos surge em segundo lugar, com mais 261 MW (total de 2629 MW). O Egito acrescentou 242 MW (3097 MW de capacidade total), mas poderá recuperar a liderança a curto prazo, já que, segundo o GWEC, o país tem atualmente 1,3 GW de capacidade eólica em construção.

Perspetivas positivas, mas necessidade de acelerar esforços

Para os próximos anos, os autores mantêm um forte otimismo: “O vento é uma fonte de energia ilimitada, acessível, facilmente expansível e disponível localmente, o que o torna um pilar essencial da soberania energética. Neste contexto, continuamos confiantes no papel fundamental que a energia eólica desempenhará.”

Segundo as previsões do relatório, deverão ser instalados 969 GW adicionais entre 2026 e 2030, ou seja, uma média de 194 GW por ano. Isto permitiria ao parque eólico mundial ultrapassar os 2 terawatts em 2029, com maior contribuição da China. O principal emissor mundial anunciou, em setembro de 2025, a intenção de reduzir as suas emissões de gases com efeito de estufa em 7% a 10% até 2035.

O país adotou também um novo plano quinquenal (2026-2030), que prevê que as novas capacidades eólicas anuais não sejam inferiores a 120 GW, incluindo pelo menos 15 GW offshore. No entanto, os especialistas alertam que estes esforços terão de ser reforçados.

Segundo dados da Agência Internacional de Energias Renováveis (IRENA), o mundo precisará de instalar cerca de 320 GW por ano até 2030 para cumprir o objetivo de triplicar a capacidade global de energias renováveis definido na COP28, em Dubai, em 2023. Esta ambição está alinhada com o Acordo de Paris de 2015, que visa limitar o aquecimento global a 2 °C em relação aos níveis pré-industriais.

Espoir Olodo

Face às tensões no Médio Oriente, a Coreia do Sul aposta no petróleo africano

Coreia do Sul procura diversificar abastecimento de petróleo e olha para África em meio a tensões no Médio Oriente

A Coreia do Sul está entre os países mais dependentes do petróleo bruto do Médio Oriente, uma região atualmente marcada por fortes tensões. Esta situação leva as autoridades a antecipar uma possível rutura no abastecimento.

Sob pressão das instabilidades no Médio Oriente, a Coreia do Sul está a explorar opções em África para reforçar as suas fontes de fornecimento e garantir a segurança das importações de petróleo. Segundo informações divulgadas na sexta-feira, 17 de abril, pela agência de notícias sul-coreana Yonhap News, foi iniciado um diálogo com a Argélia e a Líbia nesse sentido.

O vice-ministro dos Negócios Estrangeiros da Coreia do Sul, Park Jong-han, reuniu-se com responsáveis das autoridades energéticas dos dois países. Nessas conversas, manifestou a intenção de estabelecer uma cooperação energética, incluindo a possibilidade de fornecimento de emergência de petróleo bruto e nafta.

Concretamente, estas iniciativas, realizadas durante uma visita à Argélia e à Líbia entre 13 e 16 de abril, assumiram a forma de reuniões bilaterais e contactos com entidades públicas do setor energético, nomeadamente a National Oil Corporation (NOC) na Líbia e a Sonatrach na Argélia.

Após os encontros, a Líbia mostrou-se disponível para fornecer petróleo bruto a Seul, sob reserva de condições técnicas e de solvência, segundo a imprensa sul-coreana. Por sua vez, a Argélia aceitou alargar a cooperação para além do petróleo, incluindo infraestruturas, formação e energias renováveis com empresas sul-coreanas. Até ao momento, nenhum acordo foi oficialmente assinado.

Um sistema de refinação robusto, mas vulnerável

Este desenvolvimento ocorre num contexto em que a Coreia do Sul continua a ser uma das economias mais dependentes de importações energéticas no mundo. O país importa entre 94% e 97% das suas necessidades energéticas, segundo dados da Korea National Oil Corporation. O consumo de petróleo bruto ronda os 2,5 a 2,8 milhões de barris por dia, sustentando uma indústria petroquímica altamente desenvolvida.

Esta dependência reflete-se diretamente no seu sistema de refinação. Dados da S&P Global Commodity Insights indicam que o país possui uma capacidade de refinação estimada entre 3,5 e 4 milhões de barris por dia. As refinarias sul-coreanas funcionam quase exclusivamente com crude importado, dada a ausência de produção nacional significativa.

Os fornecimentos continuam fortemente concentrados no Médio Oriente. Segundo dados da Middle East Economic Survey, cerca de 70% das importações de crude da Coreia do Sul provêm desta região, com quase todos os volumes a passarem pelo Estreito de Ormuz, por onde transitam cerca de 20% dos fluxos mundiais de petróleo.

Neste contexto, qualquer perturbação prolongada desta rota marítima expõe diretamente as refinarias sul-coreanas. Para mitigar estes riscos, as autoridades já adotaram várias medidas. Na semana passada, a Reuters noticiou que Seul assegurou cerca de 273 milhões de barris de crude através de rotas alternativas ao Estreito de Ormuz. Paralelamente, o governo ativou mecanismos de libertação de reservas estratégicas e acelerou a diversificação das fontes de abastecimento.

Uma estratégia de diversificação crescente

Os contactos energéticos com a Líbia e a Argélia inserem-se nesta estratégia de diversificação. Para além destes dois países do Norte de África, as autoridades sul-coreanas planeiam também explorar oportunidades de fornecimento na África Subsaariana, nomeadamente no Congo.

«Vamos enviar um enviado especial do Ministério dos Negócios Estrangeiros à República do Congo», declarou o ministro dos Negócios Estrangeiros sul-coreano, Cho Hyun, durante um conselho de ministros realizado a 14 de abril.

Abdel-Latif Boureima

Gás natural liquefeito: exportações africanas sobem 27% no 1.º trimestre de 2026

Aumento dos volumes de exportação africana de GNL resulta essencialmente dos impactos das tensões no Médio Oriente, que obrigam vários países europeus e asiáticos a diversificar as suas fontes de abastecimento, bem como do aumento da produção de novos atores, como a Mauritânia.

As exportações africanas de gás natural liquefeito (GNL) registaram um crescimento de 27% no primeiro trimestre de 2026, em comparação com o mesmo período de 2025, atingindo 11,32 milhões de toneladas, segundo um relatório publicado na quinta-feira, 16 de abril, pela plataforma especializada The Energy Research Unit. O continente representou assim 9,96% das exportações mundiais de GNL, que totalizaram 113,6 milhões de toneladas entre 1 de janeiro e 31 de março de 2026.

O aumento das exportações dos países africanos foi sobretudo impulsionado pelas perturbações no abastecimento ligadas à guerra no Médio Oriente, que danificou infraestruturas petrolíferas e gasíferas na região e reduziu drasticamente o tráfego marítimo no estreito de Ormuz, obrigando vários países europeus e asiáticos a reorganizar com urgência os seus fornecimentos energéticos e a recorrer mais à África para garantir o GNL.

O relatório revela ainda que cinco países africanos concentram 88% dos volumes totais exportados pelo continente no primeiro trimestre de 2026. A Nigéria lidera com 4,99 milhões de toneladas expedidas no período em análise, um aumento de 45% em termos homólogos. A Argélia ocupa o segundo lugar, com 2,04 milhões de toneladas, apesar de uma queda de 8% face ao primeiro trimestre de 2025.

Esta descida explica-se sobretudo pela redução da produção argelina devido a trabalhos de manutenção no complexo de liquefação de gás natural de Arzew (noroeste). Realizada principalmente pela Sociedade de Manutenção Industrial de Arzew (SOMIZ), subsidiária da Sonatrach, em parceria com o grupo chinês Sinopec, esta operação visa duplicar a capacidade de produção do complexo, mas os seus efeitos só deverão ser sentidos a partir de 2027.

Mauritânia e República do Congo em forte crescimento

A Angola surge em terceiro lugar entre os exportadores africanos de GNL no primeiro trimestre de 2026, com 1,25 milhões de toneladas, um aumento de 30%. Seguem-se Moçambique (914 mil toneladas, -3%) e a Guiné Equatorial (735 mil toneladas, -6%).

A The Energy Research Unit revelou ainda que outros países africanos registaram fortes crescimentos nas exportações de GNL desde o início do ano.

Em primeiro lugar destaca-se a Mauritânia, cujas exportações passaram de 42 mil toneladas no primeiro trimestre de 2025 para 703 mil toneladas no primeiro trimestre de 2026. Tornando-se exportador em 2025 graças ao grande projeto Grand Tortue Ahmeyim (GTA), desenvolvido em parceria com o Senegal, a BP e a Kosmos Energy, o país registou assim um crescimento de 1.574% em termos homólogos, ocupando a 6.ª posição entre os exportadores africanos.

A República do Congo também registou um aumento de 98% das suas exportações de GNL, para 273 mil toneladas, ocupando o 8.º lugar em África, atrás dos Camarões (283 mil toneladas, -27%). O Egito exportou ainda 162 mil toneladas no primeiro trimestre de 2026, depois de não ter realizado exportações no mesmo período de 2025. No entanto, o país suspendeu as suas exportações em março devido a perturbações no fornecimento de gás israelita, retomando posteriormente as vendas em abril.

Walid Kéfi

A Argélia abre 7 blocos petrolíferos e gasíferos à concorrência internacional

O ciclo de 2026 de atribuição de blocos petrolíferos e gasíferos na Argélia estava em preparação desde o mês passado. Na altura, nem os blocos em causa nem o calendário do procedimento tinham sido precisados por Argel.

A Argélia lançou oficialmente a «Algeria Bid Round 2026», um concurso internacional que abrange sete novas zonas de exploração de hidrocarbonetos. Foi o ministro de Estado responsável pelos Hidrocarbonetos, Mohamed Arkab, quem presidiu à cerimónia, segundo informação divulgada no domingo, 19 de abril, pela Agência de Notícias Argelina (APS).

Em detalhe, o procedimento está aberto a todas as companhias petrolíferas e gasíferas internacionais. Para participar, estas têm até 26 de novembro de 2026 para apresentar as suas propostas. Os contratos de exploração com a empresa pública Sonatrach são esperados para 31 de janeiro de 2027.

Este lançamento surge pouco depois da «Algeria Bid Round 2024», o primeiro exercício do género desde 2014, que já tinha resultado na atribuição de licenças de exploração em cinco áreas a empresas de diferentes nacionalidades.

Todo o processo é enquadrado pela lei argelina dos hidrocarbonetos, apresentada por Arkab como uma garantia para os investidores e para os interesses do Estado. O ministro associou também este concurso a compromissos ambientais específicos, incluindo a redução da queima de gás, o controlo das emissões de metano provenientes das instalações petrolíferas e o desenvolvimento de projetos de hidrogénio e de captura de carbono.

Por detrás do concurso, uma corrida às reservas

Este novo concurso surge num momento em que o setor dos hidrocarbonetos constitui um pilar da economia argelina. Num relatório sobre a Argélia publicado em abril de 2024, o Fundo Monetário Internacional estima que os hidrocarbonetos representam, em média, 92% das exportações totais do país e 43% das receitas orçamentais.

Em 2024, estas exportações geraram 45,23 mil milhões de dólares, contra 50,49 mil milhões em 2023, segundo dados do relatório anual do Banco da Argélia publicado em setembro de 2025. Para manter estas receitas a curto e médio prazo, a Argélia precisa de renovar as suas reservas. Em fevereiro de 2026, o CEO da Sonatrach, Noureddine Daoudi, anunciou que 75% dos 60 mil milhões de dólares de investimentos previstos entre 2026 e 2030 serão destinados à exploração e produção. Em 2025, já tinham sido registadas 17 novas descobertas em bacias consideradas maduras.

Esta orientação insere-se nos objetivos do Estado de aumentar a produção de hidrocarbonetos. O grupo Sonatrach pretende atingir uma produção anual de gás de 200 mil milhões de metros cúbicos dentro de cinco anos, contra cerca de 137 mil milhões em 2023, segundo dados da OPEP. A Argélia tornou-se em 2025 o principal fornecedor de gás natural da Espanha, à frente dos Estados Unidos e da Rússia, segundo o gestor Enagás.

Abdel-Latif Boureima

São Tomé e Príncipe: a Petrobras expande a sua presença num novo bloco offshore

Desde 2024, ano que marcou o seu regresso a África após vários anos de ausência, a Petrobras acelera a sua expansão no continente. Em fevereiro passado, a companhia brasileira adquiriu 42,5% de um bloco de exploração petrolífera offshore na Namíbia.

A multinacional Petrobras consolida a sua posição no Golfo da Guiné. Na sexta-feira, 17 de abril, a companhia petrolífera brasileira anunciou a aquisição de direitos para explorar o bloco 3, uma área de exploração petrolífera situada ao largo das costas de São Tomé e Príncipe.

Segundo os termos do acordo concluído com a empresa petrolífera nigeriana Oranto Petroleum Limited, até então operadora do bloco, a Petrobras adquire 75% dos interesses do ativo, assumindo assim a sua gestão operacional. A Oranto mantém apenas 15%. Os restantes 10% pertencem ao Estado, através da Agência Nacional do Petróleo de São Tomé e Príncipe (ANP-STP).

A companhia brasileira está presente em São Tomé e Príncipe desde 2024, data do seu regresso ao continente africano. Detém participações noutros blocos offshore, nomeadamente 45% nos blocos 10 e 13, bem como uma participação de 25% no bloco 11. Em setembro de 2025, a Petrobras adquiriu ainda 27,5% do bloco 4, juntando-se a um consórcio liderado pela Shell (30%), ao lado da Galp (27,5%) e da ANP-STP (15%).

Se esta nova aquisição, cujos dados financeiros não foram divulgados, reforça uma presença já estabelecida, ela responde a uma estratégia definida no seu Plano de Atividades 2026-2030. Através dele, a empresa pretende explorar novos territórios para descobrir novas reservas de petróleo e gás, operando em parceria com atores locais.

A África, onde para além de São Tomé e Príncipe a empresa adquiriu 42,5% de um bloco de exploração offshore na Namíbia, em parceria com a TotalEnergies (42,5%), e 10% no bloco Deep Western Orange Basin na África do Sul, está chamada a desempenhar um papel-chave nesta estratégia.

Nesta fase, a transação relativa à aquisição do novo ativo em São Tomé e Príncipe ainda não está concluída. A sua finalização depende de condições prévias, incluindo aprovações governamentais e regulatórias do país.

Abdel-Latif Boureima

Egito: o BAD mobiliza fundos de pensões europeus para um projeto eólico de 1,1 GW

En Égypte, o desenvolvimento das capacidades de energias renováveis apoia-se frequentemente no financiamento estruturado de instituições internacionais como o BERD ou o BAD, cuja recente parceria ocorre num contexto de aceleração dos investimentos em energias renováveis no Norte de África.

O Banco Africano de Desenvolvimento (BAD) anunciou, num comunicado publicado na sexta-feira, 17 de abril, a conclusão da sua primeira operação conjunta com a ILX Management, uma sociedade gestora de ativos sediada em Amesterdão. No âmbito desta parceria, a ILX investe 40 milhões de dólares num empréstimo de 140 milhões, estruturado pelo BAD e destinado a financiar um projeto eólico de 1,1 GW no Egito.

O modelo financeiro baseia-se num mecanismo de “funded risk participation”, um sistema em que o banco financiador se associa a um parceiro financeiro para partilhar tanto o financiamento como o risco de incumprimento. Neste caso, a ILX assume parte do financiamento e da exposição associada ao empréstimo inicialmente organizado pelo BAD. Este esquema permite atrair investidores institucionais, nomeadamente fundos de pensões europeus, para projetos de infraestrutura complexos.

Mobilizar o setor privado na transição energética

Este financiamento marca a primeira concretização de uma parceria assinada em 2023 entre o BAD e a ILX Management. O objetivo é financiar operações não soberanas alinhadas com metas climáticas.

O projeto em causa corresponde ao parque eólico de Suez, com uma capacidade de 1,1 GW, para o qual o BAD tinha aprovado, em dezembro de 2024, um financiamento de até 170 milhões de dólares. Desenvolvida pela ACWA Power ao longo do golfo de Suez, esta infraestrutura é apresentada como uma das maiores instalações eólicas do país. Baseia-se num contrato de compra de energia de 25 anos com a empresa pública Egyptian Electricity Transmission Company (EETC), garantindo a venda da produção a longo prazo.

«O setor privado é um catalisador indispensável do crescimento africano; sem a sua integração, o desenvolvimento sustentável e inclusivo continua fora de alcance. Por conseguinte, o Banco Africano de Desenvolvimento dá prioridade à mobilização do investimento privado como pilar essencial para colmatar os défices significativos de financiamento do continente», recordou o presidente do BAD, Dr. Sidi Ould Tah.

Segundo a instituição, o investimento contribui para reduzir a dependência do país em combustíveis fósseis, em particular o gás natural, e para limitar as importações de energia. Insere-se assim na estratégia egípcia que visa atingir 42% de energias renováveis no mix elétrico até 2030 e 60% até 2040, segundo o State Information Service (SIS) egípcio.

Abdoullah Diop

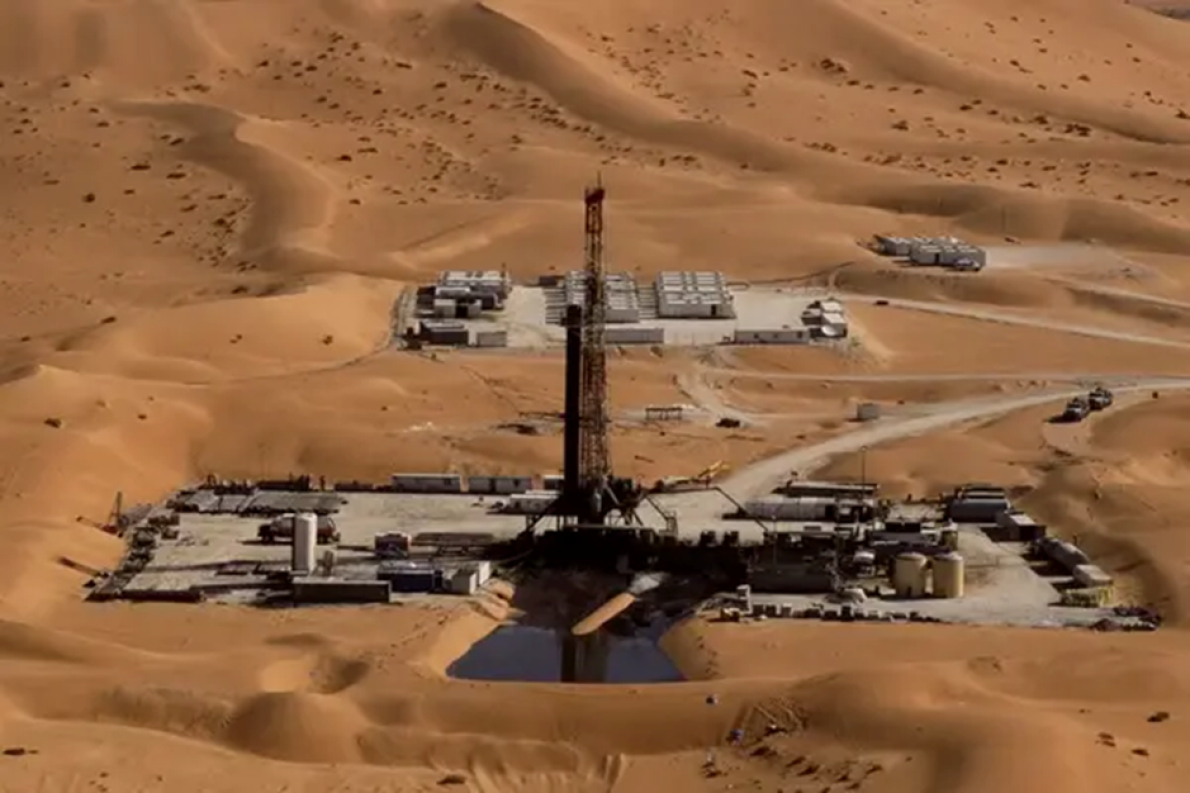

BP concretiza o seu reposicionamento com uma nova licença de prospeção na Argélia

Há alguns anos, a BP tinha deixado a Argélia após a venda dos seus ativos à Eni. A transação respondia, na altura, à implementação da sua estratégia de baixo carbono. Uma política que evoluiu desde então.

A multinacional BP marca o seu regresso à Argélia, onde lhe foi atribuído pela Agência Nacional para a Valorização dos Recursos em Hidrocarbonetos (ALNAFT) um permiso de prospeção de hidrocarbonetos na bacia oriental. A informação, tornada pública na quarta-feira, 15 de abril, pela instituição, insere-se no âmbito da sua política de relançamento da exploração.

A área em causa situa-se numa zona do leste do país considerada pouco explorada, apesar do seu potencial. A BP poderá aí lançar as suas primeiras operações de prospeção no terreno, incluindo a aquisição e interpretação de dados geológicos e geofísicos.

Estas incluem nomeadamente campanhas de levantamentos sísmicos para melhor identificar os recursos presentes no subsolo. Este enquadramento jurídico não autoriza, nesta fase, operações de perfuração nem de produção. Corresponde a uma fase inicial do ciclo petrolífero, cujo objetivo é reduzir as incertezas geológicas antes de qualquer decisão de exploração mais avançada.

A atribuição desta licença à gigante petrolífera britânica insere-se na aplicação da lei dos hidrocarbonetos, adotada em 2019. Este dispositivo prevê mecanismos destinados a incentivar o investimento na exploração, em particular em zonas onde o conhecimento geológico é considerado insuficiente.

Regresso da BP à Argélia menos de 5 anos após a sua saída

A obtenção deste novo permiso pela BP marca sobretudo o seu regresso à Argélia menos de 5 anos após ter deixado o país. Em setembro de 2022, a multinacional tinha anunciado a intenção de ceder as suas atividades na Argélia, incluindo na altura 33,15% de participação no projeto de gás In Salah e 45,89% no projeto de gás In Amenas, à multinacional italiana Eni.

A operação, concluída em fevereiro de 2023, pôs fim a cerca de 30 anos de presença operacional no país. Esta decisão enquadrava-se então na política de reorganização do portefólio de ativos da empresa a nível mundial, liderada pelo ex-presidente Bernard Looney.

O grupo indicava estar a concentrar as suas operações nos ativos considerados mais rentáveis. Na mesma lógica, simplificou o seu portefólio upstream e realocou capitais para zonas consideradas prioritárias, bem como para investimentos ligados à transição energética.

Uma viragem estratégica centrada na exploração e produção

Desde a venda dos seus ativos na Argélia, a estratégia da BP conheceu uma mudança significativa. Esta evolução, frequentemente designada como «Reset BP», foi iniciada em 2024 e apresentada pelo grupo em fevereiro de 2025. A empresa aumentou os seus investimentos na exploração e produção de hidrocarbonetos. Os investimentos anuais dedicados às atividades upstream foram assim elevados para cerca de 10 mil milhões de dólares, um aumento de cerca de 20% face ao plano anterior.

Ao mesmo tempo, segundo a mesma comunicação estratégica, o grupo reduziu os seus investimentos em operações de baixo carbono. Os orçamentos destinados às energias renováveis, bioenergia e infraestruturas de carregamento foram reduzidos para entre 0,8 e 2 mil milhões de dólares por ano, contra cerca de 4 mil milhões anteriormente.

Esta reorientação é acompanhada por um ajustamento dos objetivos climáticos. A BP reviu em baixa algumas das suas ambições em matéria de emissões indiretas (Scope 3), centrando o seu discurso na segurança energética e na criação de valor. A reorganização está agora sob a direção da sua atual responsável, Meg O’Neill.

Abdel-Latif Boureima

África do Sul: AMEA Power reforça a rede com uma central solar de 120 MW

África do Sul está a modernizar o seu parque de produção elétrica, ainda dependente de centrais a carvão envelhecidas. Com uma capacidade solar instalada de cerca de 10 GW, segundo dados da SAPVIA, o país continua a integrar novos projetos no âmbito do programa REIPPPP.

O parque solar de Doornhoek, situado na província do Noroeste da África do Sul, concluiu a sua entrada em operação e injeta agora toda a sua capacidade na rede nacional. Com uma potência de 120 MW, esta instalação desenvolvida pela AMEA Power, perto de Klerksdorp, está totalmente ligada ao sistema elétrico, segundo um comunicado publicado a 16 de abril pela Sineng Electric, fornecedora dos inversores do projeto.

A engenharia, o aprovisionamento e a construção foram assegurados pela Sterling & Wilson Renewable Energy, acrescenta a mesma fonte.

Uma produção anual estimada em mais de 325 GWh

Atribuído no âmbito do sexto concurso do programa sul-africano REIPPPP (Renewable Energy Independent Power Producer Procurement Programme), o projeto ocupa uma área de cerca de 200 hectares. Para equipar o local, a Sineng Electric forneceu e colocou em funcionamento 19 inversores centrais.

«Quando estiver totalmente operacional, a central solar de Doornhoek deverá produzir mais de 325 GWh de eletricidade limpa por ano, abastecendo cerca de 97 000 famílias e evitando aproximadamente 330 000 toneladas de emissões de CO₂», indica a empresa no seu comunicado.

Esta ligação à rede insere-se na expansão contínua da AMEA Power no continente. Segundo o seu «Relatório de Sustentabilidade 2024», publicado em outubro de 2025, o desenvolvedor e operador de projetos de energia sustentável concentra 77,5% do seu portefólio mundial em África, ou seja, 4,14 GW. Em abril de 2026, a MIGA assinou também com o grupo sediado no Dubai um acordo-quadro destinado a apoiar até 23 projetos renováveis, mobilizando mais de 1,65 mil milhões de dólares em investimentos, incluindo vários em África.

Doornhoek ilustra assim o crescente posicionamento da AMEA Power no mercado sul-africano, onde os produtores independentes continuam a desempenhar um papel central na expansão das capacidades renováveis.

Abdoullah Diop

O Gabão mobiliza as suas receitas petrolíferas futuras para angariar 1 mil milhão de dólares.

Confrontado com o declínio dos seus campos petrolíferos e com uma forte dependência dos hidrocarbonetos, o Gabão vê as suas receitas a diminuir, enquanto o défice orçamental e a dívida pública pressionam as suas finanças.

O Gabão está a mobilizar receitas petrolíferas futuras para levantar 1 mil milhão de dólares. Na quarta-feira, 15 de abril, a empresa suíça Trafigura anunciou ter assinado um acordo de pré-financiamento com o Estado gabonês, no valor referido. A operação prevê a disponibilização imediata dos fundos, garantidos por entregas de petróleo bruto ao longo de um período de sete anos.

Em detalhe, a empresa indica que o financiamento será reembolsado através de cargas provenientes da parte da produção pertencente ao Estado, denominada “profit oil”. A Trafigura será o comprador exclusivo desses volumes, provenientes de vários blocos operados por diferentes empresas, durante toda a duração do contrato.

Paralelamente a este mecanismo, concebido para garantir uma base de produção diversificada, a Trafigura refere ter iniciado um processo de sindicalização para distribuir parte do financiamento por instituições financeiras internacionais, cujas identidades não foram divulgadas. Uma estrutura que visa alargar a base de financiamento da operação.

“O Governo regozija-se com o regresso significativo da Trafigura ao Gabão e agradece à empresa por este acordo que visa otimizar os recursos petrolíferos do país, reforçar as reservas de divisas do Banco Central e facilitar uma gestão mais ativa da tesouraria nacional”, declarou Thierry Minko, ministro da Economia, Finanças, Dívida e Participações do Estado da República do Gabão.

O Banco Mundial indica, num relatório publicado em setembro de 2025, que a produção petrolífera do país está em declínio, com uma queda de 2,1% em 2025 e uma redução que pode atingir 5,8% em 2026, devido ao envelhecimento dos campos produtores. A Coface confirma esta tendência e sublinha o impacto dos ativos maduros nas perspetivas económicas.

Uma atualização do portal Lloyds Bank Trade, cobrindo o período 2024-2026, mostra que o petróleo representa entre 40% e 50% das receitas fiscais e cerca de um terço do produto interno bruto do país.

Abdel-Latif Boureima