Equipe Publication

Quais são os países africanos melhor posicionados na corrida à inteligência artificial?

A maioria dos países do continente abrangidos pelo índice aparece na parte inferior da classificação e apresenta pontuações fracas nos domínios do desenvolvimento, investigação, ecossistema empresarial, talentos e infraestruturas.

O Egipto, a África do Sul e o Gana são os países africanos mais bem posicionados na corrida mundial à inteligência artificial (IA), segundo uma classificação publicada na quinta-feira, 4 de dezembro de 2025, pelo semanário britânico The Observer.

O « Global AI Index (GAII) » classifica 93 países para os quais existem dados disponíveis, em função do seu nível de investimento, inovação e implementação da inteligência artificial. Baseia-se em 108 indicadores que cobrem o período 2020-2025, provenientes de 23 fontes de dados diferentes, incluindo relatórios governamentais, bases de dados públicas de organizações internacionais, think tanks e empresas privadas.

Entre esses indicadores contam-se, nomeadamente, as capacidades de computação de alto desempenho, as capacidades no domínio dos semicondutores, o número de start-ups especializadas em IA, os casos de utilização da IA no sector público, o número de programadores de software de IA, as capacidades eléctricas, as despesas em investigação e desenvolvimento, a qualidade das instituições responsáveis pela governação da IA, o número de estabelecimentos de formação especializados e a atividade em matéria de patentes relacionadas com a IA.

Estes indicadores estão distribuídos por três pilares (investimento, inovação e implementação) e sete subpilares (talentos, infraestruturas, ambiente operacional, investigação, desenvolvimento, ecossistema empresarial e estratégia governamental).

A pontuação global de um país é constituída pela soma ponderada das pontuações dos seus subpilares, que são, por sua vez, a soma ponderada dos vários indicadores dentro de cada subpilar. As ponderações dos subpilares são as seguintes: talentos (11%), ambiente operacional (8%), infraestruturas (16%), investigação (17%), desenvolvimento (18%), ecossistema empresarial (18%) e estratégia governamental (12%).

A pontuação de cada subpilar e a pontuação global são normalizadas entre 100 pontos e uma pontuação mínima inicial. A pontuação 0 não foi utilizada para evitar a impressão de que não existe qualquer atividade no domínio da IA.

O Egipto (47.º lugar mundial) lidera a lista dos 16 países africanos abrangidos pelo índice, com uma pontuação global de 13 pontos. Este país do Norte de África obtém os seus melhores resultados nos subpilares estratégia governamental (56 pontos) e ambiente operacional (38). A África do Sul (54.º a nível mundial) ocupa o segundo lugar na escala africana, seguida pelo Gana (61.º), pela Argélia (65.º), pelo Marrocos (68.º), pela Nigéria (69.º), pelas Maurícias (70.º), pelo Quénia (74.º) e pelo Senegal (75.º). A Costa do Marfim, que se situa no 84.º lugar entre todos os países estudados, fecha o Top 10 africano.

No conjunto, os países africanos estudados apresentam pontuações muito baixas nos subpilares desenvolvimento, investigação, ecossistema empresarial, talentos e infraestruturas.

A nível mundial, são os Estados Unidos que lideram a corrida global à IA com uma pontuação de 100 pontos, à frente da China, Singapura, Reino Unido e Coreia do Sul.

Walid Kéfi

2026, um ano decisivo para a construção da mina de ouro Diamba Sud no Senegal

A Fortuna Mining explora actualmente uma única mina de ouro na África Ocidental, nomeadamente Séguéla, na Côte d’Ivoire. A empresa canadiana pretende abrir uma segunda mina no Senegal até 2028, mas para isso terá de ultrapassar várias etapas nos próximos meses.

A Fortuna Mining reafirmou, na segunda-feira, 8 de dezembro, a sua intenção de tomar, no segundo trimestre de 2026, uma decisão relativa à construção da mina de ouro Diamba Sud, no Senegal. Para a companhia canadiana, os próximos meses serão cruciais nas suas ambições de dotar o país da Teranga com a sua próxima mina de ouro.

No seu comunicado, a Fortuna indica ter registado novos sucessos no seu programa de sondagens realizado em Southern Arc, um dos depósitos do projecto Diamba Sud. Os trabalhos permitiram interceptar até 6,8 g/t de ouro numa largura de 35,5 metros a partir de 48,6 metros de profundidade, ou ainda 4,5 g/t de ouro numa largura de 5,6 metros a partir de 146 metros. Segundo Paul Weedon, vice-presidente responsável pela exploração, estes resultados serão integrados numa estimativa actualizada dos recursos minerais do projecto, prevista para o primeiro trimestre de 2026.

De acordo com a avaliação económica preliminar publicada em outubro passado, Diamba Sud pode fornecer 840 000 onças de ouro ao longo de uma vida útil de 8,1 anos. Contudo, esta previsão baseia-se em recursos minerais indicados e inferidos, duas categorias consideradas “demasiado especulativas” para estimar com precisão o potencial mineral de um depósito. Assim, os trabalhos de sondagem em curso visam melhorar o grau de fiabilidade desta estimativa. Isso permitirá finalizar um estudo de viabilidade do projecto no segundo trimestre de 2026, período durante o qual a Fortuna espera também garantir a licença mineira.

Com esta aprovação por parte do governo senegalês, bem como indicações mais precisas sobre a produção de ouro esperada na mina e sobre o investimento necessário para os trabalhos, a empresa terá então boas condições para colocar a mina em funcionamento no segundo trimestre de 2028. No entanto, a Fortuna não indicou como será mobilizado o financiamento, seja através das receitas das operações actuais, de dívida ou de uma mistura de ambas.

Seja como for, a companhia canadiana beneficia de um contexto favorável no mercado internacional, com os preços do ouro a baterem vários recordes este ano. Enquanto o metal amarelo é actualmente negociado a cerca de 4 200 dólares por onça, o Banco Mundial não prevê uma queda dos preços antes de 2027.

Emiliano Tossou

Senegal: fiscalidade, regulamentação, investimentos… os pilares essenciais para o sucesso do New Deal Tecnológico (GSMA)

Um novo relatório da GSMA mostra que o Senegal está entre os países africanos mais avançados em termos digitais, mas uma mudança na política fiscal e regulatória é essencial para libertar todo o potencial da 4G, 5G e do Mobile Money.

O Senegal pretende transformar o digital numa potência económica. Esta é a ambição do New Deal Tecnológico 2034, lançado em fevereiro de 2025, que prevê 1.105 mil milhões de FCFA (aproximadamente 1,7 mil milhões de USD) em investimentos para alcançar 95% de conectividade, 80% de utilização dos serviços públicos online, a criação de 350.000 empregos e a contribuição do digital elevada para 15% do PIB. No estudo “Estimular a transformação digital da economia no Senegal. Oportunidades, recomendações políticas e o papel do mobile”, entregue a 5 de dezembro de 2025 ao Governo senegalês durante a primeira edição do Digital Africa Summit Senegal, em Dakar, a Associação Global de Operadores Móveis (GSMA) apresentou um panorama da economia digital senegalesa e formulou uma série de recomendações.

O país apresenta já desempenhos acima da média da África Ocidental, com cobertura 4G quase universal, atingindo 97% da população, e 5G a cobrir cerca de 39%, principalmente nas grandes cidades. Para uma população de aproximadamente 18 milhões de habitantes, a GSMA estima que, em 2025, cerca de 9,9 milhões de pessoas no Senegal utilizavam serviços móveis, ou cerca de 52% da população total, superando a média regional de 49% e a africana de 48%. No entanto, apenas 8,16 milhões de senegaleses utilizam atualmente internet móvel de alta velocidade, cerca de 42% da população.

O “gap de utilização” — todas as pessoas que poderiam conectar-se mas não o fazem — é estimado em cerca de 54%. Ou seja, a questão não é apenas cobrir o território, mas tornar o acesso realmente utilizável e acessível, especialmente para famílias de baixa renda e populações rurais.

O Senegal destaca-se na inclusão financeira. De acordo com dados do BCEAO citados pela GSMA, 76% da população adulta possui uma conta de mobile money, uma das taxas mais elevadas do continente. Em 2024, o país contava com 14,65 milhões de contas ativas, com cerca de 2,9 mil milhões de transações, num valor total de 48.488 mil milhões de FCFA. O mobile money terá contribuído com cerca de 6 mil milhões de dólares para o PIB, aproximadamente 8,6% em 2023, um impacto comparável aos setores da construção e imobiliário. Esta revolução silenciosa apoia-se numa forte concorrência entre Orange Money, Wave, Yas, Wizall e E-Money, mas evidencia também a necessidade de coerência no quadro fiscal e regulatório, ainda fragmentado entre várias autoridades.

Garantir bases essenciais para o acesso

O relatório aponta a fiscalidade como um dos principais obstáculos à aceleração do digital. Os serviços móveis suportam várias taxas sectoriais específicas — contribuição especializada e taxa de utilização — além do IVA de 18%. Os dispositivos, especialmente smartphones de entrada, continuam fortemente taxados, apesar de serem a porta de entrada para os serviços digitais para os mais pobres. A GSMA recomenda reduzir as duas taxas sectoriais para 3% cada, isentar de IVA e direitos de importação smartphones abaixo de um certo valor (17.500 FCFA), e eliminar os 0,5% de taxa sobre transferências e levantamentos de mobile money, harmonizando a fiscalidade entre todos os intervenientes. Paradoxalmente, estas reduções fiscais não resultariam numa perda líquida para o Estado: segundo simulações, o crescimento gerado pelo aumento do uso do digital poderá levar o impacto fiscal líquido a 417 mil milhões de FCFA até 2030, dos quais 174 mil milhões provenientes da própria digitalização da cobrança de impostos e taxas.

Outra condição essencial: o fornecimento de energia para os sites de telecomunicações

Cerca de 35% das antenas 4G estão atualmente localizadas a mais de um quilómetro da rede elétrica, e quase todos os novos sites necessários para expandir a cobertura estariam fora da rede. A GSMA defende que as telecomunicações sejam reconhecidas como infraestruturas nacionais críticas e integradas de forma prioritária nos grandes programas energéticos. A Associação estima que uma melhor alimentação eléctrica reduziria para metade (de 20 para 10 mil milhões de dólares) o investimento necessário para levar a cobertura 4G a 99,5% da população.

“Existe uma sinergia evidente entre o acesso aos serviços digitais e o acesso à energia no Senegal. O Pacto Energético do Governo senegalês, adotado no âmbito da Missão 300, prevê acesso universal à energia até 2029. A eletricidade, sendo um pré-requisito para o desenvolvimento dos serviços digitais, deve ter esforços coordenados, especialmente nas zonas não abrangidas por ambos os serviços e nos polos regionais em crescimento”, declarou Jana Kunicova, directora sectorial do digital para a África Ocidental e Central no Banco Mundial.

Agir rápida e eficazmente

Se todas as recomendações forem implementadas — política de espectro mais previsível, fiscalidade reduzida, apoio a smartphones acessíveis, fortalecimento das competências digitais e aceleração dos serviços públicos online — o Senegal poderá colher até 2030 um verdadeiro dividendo digital. As projeções da GSMA indicam 2,6 milhões de novos utilizadores de internet móvel, totalizando 13,1 milhões de pessoas (60% da população, 94% dos adultos); um ganho de 1.100 mil milhões de FCFA de valor acrescentado proveniente do impacto do digital em setores como agricultura, indústria, transportes, comércio, saúde e serviços públicos; e a criação de cerca de 280.000 empregos, apoiando a meta governamental de 350.000.

Resta uma questão política: conseguirá o Senegal alinhar rapidamente a sua fiscalidade, o seu quadro regulatório e a sua estratégia energética com a ambição do New Deal Tecnológico 2034? O país possui vantagens indiscutíveis: infraestruturas 4G avançadas, ecossistema mobile money dinâmico e visão estratégica clara. Mas, sem decisões fortes para remover os obstáculos identificados, existe o risco de aprofundar o fosso entre o discurso de “nação digital líder” e a realidade diária dos utilizadores, muitos ainda à margem do digital. Para a GSMA, a bola está agora no campo do Estado e do regulador: cabe-lhes transformar a oportunidade em realidade e fazer do mobile o motor — e não apenas o reflexo — da transformação económica do Senegal.

Para Alioune Sall, Ministro da Comunicação, Telecomunicações e Digital, “este relatório representa uma contribuição significativa para a reflexão nacional. Não substitui uma visão, mas ilumina, contextualiza e, por vezes, questiona com a rigorosidade das análises […] Este relatório contribui para reforçar uma dinâmica colectiva, convidando-nos a continuar os nossos esforços, consolidar as nossas conquistas e agir com lucidez na identificação das prioridades a curto, médio e longo prazo.”

Muriel Edjo

Égito: Scatec abre o capital do projeto solar Obelisk à Norfund e à EDF Power Solutions

Com uma capacidade prevista de 1,1 GW de energia solar fotovoltaica e 100 MW/200 MWh de armazenamento, o projeto Obelisk entrou na fase de construção em maio de 2025 e venderá a sua eletricidade à Egyptian Electricity Transmission Company no âmbito de um contrato de compra de 25 anos denominado em dólares americanos e garantido pelo Estado.

A norueguesa Scatec anunciou na segunda-feira, 8 de dezembro, a assinatura de acordos de acionistas com a instituição norueguesa Norfund e o desenvolvedor de projetos de energias renováveis EDF Power Solutions para uma parceria no projeto híbrido Obelisk no Egito. A transação prevê que a Norfund detenha 25% da sociedade holding do projeto, enquanto a Scatec manterá 75%. A EDF Power Solutions assumirá 20% da sociedade operacional, o que eleva o interesse económico total da Scatec e da Norfund para 60% e 20%, respetivamente.

“Estamos muito satisfeitos por continuar as nossas valiosas colaborações com a Norfund e a EDF Power Solutions através destas parcerias. O Obelisk é o maior projeto da Scatec a entrar em construção até hoje. Combina energia solar e baterias para fornecer energia renovável estável e competitiva, a fim de responder à crescente procura de eletricidade e à transição energética do Egito”, declarou Terje Pilskog, CEO da Scatec.

A Scatec também indicou que manterá o controlo económico da central, ao mesmo tempo que esclareceu estar em negociações avançadas com outros parceiros para reduzir ainda mais a sua participação económica.

A abertura de capital reflete a estrutura financeira finalizada em junho de 2025, quando a Scatec angariou 479,1 milhões de USD em dívida non-recourse para o Obelisk, cerca de 81% do custo total estimado em 590 milhões de USD. A EBRD, o BAD e a British International Investment estão entre os financiadores envolvidos, enquanto um empréstimo ponte de 120 milhões de USD permitiu adiar o aporte de capital do desenvolvedor.

Com a entrada de novos acionistas e uma estrutura financeira já consolidada, o Obelisk avança assim na sua implementação. O projeto apoia os objetivos do Egito em matéria de energias renováveis e consolida, além disso, a presença da norueguesa na África, poucos dias após a entrada em operação de 273 MW de capacidade solar na África do Sul.

Abdoullah Diop

Café: as exportações africanas ultrapassam a marca de um milhão de toneladas em 2024/2025, um recorde

O café é uma das principais matérias-primas agrícolas exportadas de África, juntamente com o cacau, o algodão e o caju. O continente continua a ganhar terreno no mercado internacional, impulsionado por uma subida acentuada dos preços, que se mantêm em níveis elevados desde 2024.

Os países africanos colocaram 19,69 milhões de sacas de café, ou seja, 1,18 milhão de toneladas (1 saca = 60 kg), no mercado internacional no final da campanha 2024/2025. É o que revelam os dados compilados pela Organização Internacional do Café (OIC) no seu relatório mensal sobre o mercado do grão, publicado na quarta-feira, 10 de novembro de 2025. O volume anunciado traduz um aumento anual de 18,6% e marca o segundo ano consecutivo de crescimento. É, além disso, a primeira vez que as exportações africanas de café ultrapassam a barreira de um milhão de toneladas.

CACAU

Para explicar este desempenho histórico, a OIC destaca o efeito combinado de uma boa colheita nos principais países produtores — que permitiu aumentar os volumes exportáveis — dos preços elevados do café nas principais bolsas e da “libertação de volumes de stocks superiores ao habitual”. Em detalhe, a Etiópia e o Uganda foram os principais contribuintes para o crescimento dos fluxos, com as suas exportações a aumentarem respetivamente 27,3%, para 442 200 toneladas, e 29,6%, para 495 600 toneladas.

Estes países da África Oriental representam, juntos, quase 80% das exportações africanas no período considerado. “A colheita da Etiópia para o ano cafeeiro 2024/25 é estimada em 9,91 milhões de sacas, enquanto a do Uganda ascende a 7,05 milhões de sacas”, prossegue a organização, que informa que a produção africana total de café aumentou 7,6%, para 22,78 milhões de sacas durante o exercício.

No que diz respeito aos preços no mercado internacional, os dados compilados na Intercontinental Exchange (ICE) mostram que as cotações do café arábica aumentaram globalmente 51% em Nova Iorque, fechando a 8,26 USD/kg em 30 de setembro de 2025, contra 5,48 USD/kg em 1 de outubro de 2024.

EVOLUÇÃO

Evolução das cotações do arábica na ICE, em Nova Iorque

De forma mais ampla, o crescimento das exportações africanas contrasta com a dinâmica global. Segundo a OIC, as exportações mundiais de café caíram 0,3%, situando-se em 139,01 milhões de sacas em 2024/2025. A Organização precisa que a América do Sul foi responsável pelo recuo geral, anulando o crescimento observado nas outras regiões.

Com 11,6% das expedições mundiais, a quota dos países africanos continua relativamente limitada no comércio internacional. No entanto, vários fatores apontam para um reforço do seu peso nos próximos anos. Durante a 3.ª Cimeira do G25 Africano do Café, realizada em fevereiro passado em Dar es-Salaam, na Tanzânia, os países produtores assumiram o compromisso coletivo de elevar a quota do continente para 20% da produção mundial até 2030, contra apenas 11% atualmente.

Paralelamente, alguns países aceleram os seus próprios planos de desenvolvimento. Em abril de 2025, a Tanzânia — o 3.º maior exportador africano, depois do Uganda e da Etiópia — lançou, por exemplo, a elaboração de uma estratégia para quadruplicar a sua produção até 2030. Mais recentemente, em outubro de 2025, o Quénia anunciou a digitalização dos leilões de café, uma iniciativa destinada a apoiar o plano nacional que prevê triplicar a produção nos próximos três anos.

Stéphanas Assocle

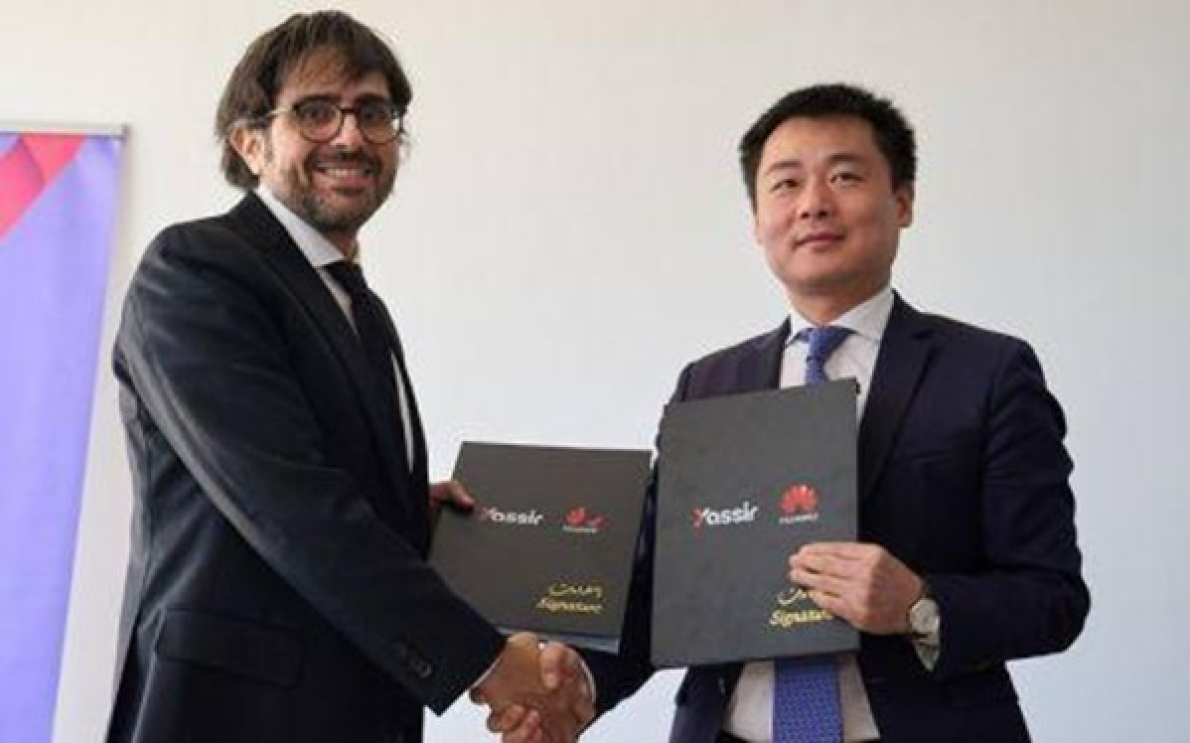

Argélia: a start-up Yassir alia-se à Huawei para apoiar a transformação digital

Além dos esforços das autoridades para acelerar a transformação digital no país, o setor privado, através das empresas tecnológicas e das start-ups, também está empenhado nesse objetivo. A start-up Yassir recorre agora à empresa chinesa Huawei para apoiar o seu crescimento.

A filial argelina do grupo tecnológico chinês Huawei anunciou, no domingo, 7 de dezembro de 2025, uma parceria com a start-up Yassir. O objetivo é criar tecnologias adaptadas às necessidades do mercado argelino, acelerando ao mesmo tempo a modernização dos serviços digitais.

Concretamente, esta parceria incide sobre o desenvolvimento de soluções locais em áreas-chave como cloud computing, inteligência artificial (IA), infraestruturas de servidores, mobilidade digital e serviços de pagamento móvel. Enquadra-se num contexto em que a Argélia procura reduzir a sua dependência de soluções importadas e estruturar um ecossistema tecnológico mais autónomo.

Ao combinar a capacidade industrial e tecnológica da Huawei com a forte implantação local da Yassir, os dois parceiros ambicionam estimular a inovação, favorecer o surgimento de start-ups e apoiar o desenvolvimento de competências digitais.

Para as autoridades e os atores do setor, esta cooperação representa um instrumento estratégico para melhorar os serviços digitais, facilitar os pagamentos eletrónicos e reforçar a infraestrutura tecnológica do país nos setores dos transportes, do comércio eletrónico e da administração.

Adoni Conrad Quenum

Electricidade: o emprego cresce e coloca pressão sobre as competências africanas

Em África, 17 países participam na iniciativa Mission 300, destinada a acelerar o acesso à eletricidade. Esta iniciativa assenta no desenvolvimento de infraestruturas que exigem competências técnicas tanto nas redes como nas soluções fora da rede.

À escala global, a força de trabalho do setor da energia enfrenta uma transformação profunda desde 2019. Esta é uma das conclusões do relatório World Energy Employment 2025 da Agência Internacional da Energia (AIE), que explica que a produção elétrica, as redes e o armazenamento são agora as principais fontes de emprego no setor.

Segundo a AIE, o setor da energia empregava 76 milhões de pessoas em 2024, mais de 5 milhões do que em 2019. O segmento elétrico tornou-se o principal gerador de empregos, à frente dos combustíveis fósseis, após vários anos de investimentos destinados a aumentar a produção e modernizar as redes.

O relatório atribui esta progressão às cadeias de valor ligadas às baterias e aos veículos elétricos, que criaram cerca de 800 000 empregos em 2024. No continente africano, dados citados pela imprensa económica, remetendo para a AIE, indicam que o emprego no setor solar fotovoltaico aumentou 23 % em 2025, embora África represente ainda apenas cerca de 3 % do total mundial do setor.

Este crescimento observa-se na disseminação das instalações solares e no aumento dos projetos energéticos registados nos últimos anos. Várias iniciativas públicas e privadas contribuíram para expandir as capacidades existentes, num contexto de forte procura.

A AIE destaca que esta evolução cria uma procura crescente por competências técnicas, especialmente no solar, na manutenção das redes e no armazenamento. Esta constatação sublinha a importância crescente das profissões ligadas à eletricidade num mercado mundial em reorganização.

A evolução das necessidades de competências também é visível nos projetos de eletrificação conduzidos em todo o continente. O Banco Mundial relata que mais de 560 000 agregados familiares foram ligados à rede no Moçambique em 2024. A Global Electrification Database da instituição indica ainda que a taxa de acesso à eletricidade na África Subsaariana passou de 31 % em 2018 para quase 50 % em 2024. O relatório Tracking SDG7: Energy Progress 2023, das Nações Unidas, já sublinhava que a expansão do acesso à eletricidade depende da disponibilidade de competências técnicas.

Abdel-Latif Boureima

« Depois de um ano recorde, os preços do cobre deverão continuar a subir em 2026 »

A agência BloombergNEF estima que o mercado mundial do cobre entrará, já em 2025, num défice estrutural que poderá atingir 19 milhões de toneladas em 2050. Os problemas no abastecimento de cobre este ano já estão a impulsionar o preço do metal vermelho para máximos históricos.

Os analistas do grupo financeiro norte-americano Citigroup preveem um preço do cobre acima dos 13 000 dólares por tonelada até ao segundo trimestre de 2026. Esta previsão, anunciada na semana passada, surge no momento em que a cotação do metal vermelho bate recordes nos vários mercados internacionais, atingindo 11 620 dólares a 5 de dezembro na Bolsa de Metais de Londres.

O contrato para entrega de cobre dentro de três meses aumentou cerca de 30% no mercado londrino desde o início do ano, atingindo níveis históricos. Esta progressão deve-se tanto às tensões na produção mineira como a fatores comerciais relacionados com a administração Trump. Esta última é, aliás, citada pelo Citigroup entre os elementos que deverão contribuir para a subida dos preços no próximo ano.

Na expectativa de direitos aduaneiros mais elevados sobre o cobre refinado nos Estados Unidos, os negociantes acumulam há vários meses stocks nos armazéns norte-americanos. Segundo dados da Bloomberg, cerca de 60% dos stocks de cobre nos armazéns controlados pelas bolsas de metais encontram-se nos Estados Unidos, nos armazéns do Comex. A situação pode levar a uma escassez mundial de cobre, sobretudo porque várias grandes minas enfrentam perturbações que afetam a oferta.

Fraco crescimento da produção mineira

Na RDC, onde a Ivanhoe Mines e os seus parceiros chineses exploram uma das maiores minas de cobre do mundo (Kamoa-Kakula), um incidente sísmico em maio de 2025 tem consequências na produção a médio prazo. Ao contrário do objetivo inicial de produzir pelo menos 500 000 toneladas em 2025, a Ivanhoe prevê no máximo 420 000 toneladas este ano, tal como em 2026. Uma recuperação para 540 000 toneladas está prevista para 2027.

Um deslizamento de terra em Grasberg, na Indonésia, a segunda maior mina de cobre do mundo, obrigou a operadora Freeport McMoRan a suspender parte da atividade, reduzindo em 35% a produção prevista para 2026. Dificuldades operacionais na mina de Quebrada Blanca, no Chile, também alteraram as previsões de produção. No final de novembro, o J.P. Morgan afirmou que o crescimento da oferta global permaneceria fraco este ano, antes de progredir 1,4% no próximo ano, ou seja, cerca de 500 000 toneladas a menos do que as previsões do início do ano.

« No geral, consideramos que estas dinâmicas únicas, que combinam inventários desarticulados e perturbações agudas na oferta mineira, estabelecem um enquadramento claramente altista para o cobre e são suficientes para impulsionar os preços para além dos 12 000 dólares por tonelada no primeiro semestre de 2026 », estimou Gregory Shearer, responsável pela estratégia de metais básicos e metais preciosos no J.P. Morgan.

Se a concretização destas previsões pode gerar, a produção constante, mais receitas para países africanos produtores como a RDC e a Zâmbia, outros fatores devem ser considerados. A aplicação efetiva dos direitos aduaneiros norte-americanos não é garantida, e um apaziguamento da situação poderá aliviar as tensões no abastecimento e afastar os riscos de escassez. Analistas da Benchmark Minerals questionam-se, aliás, sobre a realidade destes riscos, considerando que poderá tratar-se de especulação. Para o banco Goldman Sachs, uma escassez é pouco provável antes de 2029 e os preços não deverão permanecer muito tempo acima dos 11 000 dólares por tonelada.

Emiliano Tossou

Como é que as caixas de depósito africanas podem mobilizar mais recursos privados internos (Ferdi)

Embora vários países do continente já tenham lançado caixas de depósito, o seu potencial continua amplamente subexplorado. As razões são conhecidas: confiança ainda insuficiente nessas instituições, interação limitada com o sistema financeiro local e desafios recorrentes de governação.

Os países africanos podem reforçar a contribuição das caixas de depósito para a mobilização de recursos privados internos necessários ao financiamento do desenvolvimento, aumentando a confiança dos depositantes nessas instituições, desenvolvendo produtos de poupança simples e rentáveis e criando quadros regulamentares e de governação mais sólidos e incentivadores, estimou a Fundação para Estudos e Pesquisas sobre o Desenvolvimento Internacional (FERDI), num relatório publicado na terça-feira, 2 de dezembro.

Intitulado «O papel das Caixas de Depósito na mobilização de recursos privados nacionais para o financiamento do desenvolvimento», o relatório lembra que os desafios relacionados com a realização dos Objetivos de Desenvolvimento Sustentável (ODS) e com as transições demográficas, energéticas e ecológicas exigem investimentos colossais, muito acima das capacidades dos recursos públicos. Na África subsaariana, o défice anual de financiamento para alcançar os ODS é estimado em 1.600 mil milhões de dólares até 2030, numa altura em que as fontes de financiamento tradicionais apresentam limitações significativas. A ajuda pública ao desenvolvimento (APD) e os empréstimos concessionais estão em declínio e apenas cobrem uma pequena parte das necessidades (cerca de 3 % do PIB na África subsaariana). Os investimentos diretos estrangeiros (IDE) e os créditos transfronteiriços continuam voláteis e concentrados em alguns setores, enquanto os fluxos financeiros ilícitos representam uma perda anual de 3 a 5 % do PIB africano, equivalente aos fluxos de IDE e APD.

Neste contexto, a mobilização de recursos privados nacionais — definidos como o conjunto de capitais privados disponíveis num país, provenientes de residentes (poupança interna) ou de nacionais não residentes (fundos da diáspora) — surge como uma alavanca essencial, mas frequentemente subexplorada. A poupança interna, que representa 15 % do PIB na África subsaariana, continua pouco mobilizada nos sistemas financeiros formais, com apenas 39 % dos depósitos em relação ao PIB, contra mais de 60 % noutras regiões. Os fundos da diáspora atingiram, por sua vez, 54 mil milhões de dólares em 2023.

Os recursos privados internos apresentam duas vantagens fundamentais para o financiamento do desenvolvimento. Em primeiro lugar, tratam-se de financiamentos em moeda local, que reduzem o risco cambial e a dependência de divisas estrangeiras. Em segundo lugar, esses recursos permitem um alinhamento com as prioridades nacionais, reforçando a soberania económica e a capacidade de direcionar investimentos para setores estratégicos, como infraestruturas, agricultura ou energias renováveis.

Recursos potenciais consideráveis e diversificados

A mobilização de recursos privados nacionais enfrenta, no entanto, obstáculos estruturais, nomeadamente baixa inclusão financeira (apenas 35 % dos agregados familiares poupam junto de instituições formais), aversão ao risco por parte dos bancos locais e falta de produtos de poupança adequados.

As caixas de depósito, instituições financeiras com capital maioritariamente público, oferecem uma solução concreta para superar estes desafios. Em muitos países do mundo, estas caixas desempenham um papel-chave na captação, securitização e transformação destes recursos em investimentos sustentáveis. O seu modelo baseia-se numa dupla missão: garantir a segurança dos depósitos (consignações, depósitos obrigatórios, poupança regulamentada) e redirecioná-los para projetos estruturantes, assegurando simultaneamente a sua segurança e liquidez.

No continente, poucas caixas de depósito foram criadas entre 1860 e 2010, mas uma nova dinâmica surgiu nas últimas duas décadas, sobretudo na África francófona. Uma segunda vaga começou com o Senegal em 2006, seguido pelo Gabão (2010), Mauritânia e Tunísia (2011), depois pelo Níger (2016), Benim e Costa do Marfim (2018), Camarões (2023), Burkina Faso (2024) e mais recentemente Congo. Novos projetos estão anunciados no Mali e na República Democrática do Congo para 2025, enquanto outros países — como Togo, Burundi, Chade, Guiné ou Guiné Equatorial — manifestaram interesse.

Os recursos de que dispõem as caixas de depósito incluem, nomeadamente: os fundos próprios (dotação inicial do Estado), as consignações (verbas detidas em nome de pessoas singulares ou coletivas, sem possibilidade de serem imediatamente entregues aos beneficiários, como os fundos de menores e incapazes, o pecúlio dos prisioneiros, verbas litigiosas e fundos em situação de abandono), os depósitos regulamentares obrigatórios (fundos de profissionais da justiça, como notários, oficiais de justiça e mandatários judiciais; fundos provenientes da liquidação de empresas públicas ou fundos de indemnização, entre outros), a poupança regulamentada e os recursos obtidos através de empréstimos.

O relatório observa, por outro lado, que a maioria das caixas de depósito africanas baseia-se nas consignações e depósitos, e que os seus modos de intervenção se concentram frequentemente na participação em empresas estratégicas, deixando assim o seu enorme potencial amplamente subaproveitado. Estas caixas enfrentam desafios significativos que limitam a sua capacidade de desempenhar plenamente o seu papel na mobilização de recursos privados nacionais. Um primeiro desafio reside na falta de confiança que ainda envolve algumas destas instituições, limitando os seus meios de ação ao atrasar a alocação dos recursos estatutários que lhes são legalmente atribuídos.

Reforçar a governação e a responsabilização

Apesar do seu mandato claro e do seu potencial, as caixas de depósito já em funcionamento por vezes têm dificuldade em convencer os intervenientes (Estados, depositantes, instituições financeiras) da sua fiabilidade. Esta desconfiança deve-se em parte ao desconhecimento do seu modelo. Para ultrapassar este obstáculo, é essencial conduzir campanhas de sensibilização junto das partes interessadas, explicando claramente o seu papel, os mecanismos de segurança dos depósitos e a sua contribuição para o desenvolvimento.

A criação de uma caixa de depósito deve também assentar num quadro legal sólido, duradouro e claro, garantindo assim a sua legitimidade e eficácia. Por exemplo, a sua criação deve, sempre que possível, ser estabelecida através de um diploma legislativo aprovado pelo Parlamento, em vez de um decreto presidencial, para consolidar a sua legitimidade e credibilidade.

Outro desafio diz respeito à mobilização efetiva dos recursos. Embora as caixas de depósito beneficiem frequentemente de um monopólio legal sobre certos depósitos, esses recursos nem sempre lhes são totalmente atribuídos. É, portanto, crucial realizar um diagnóstico preciso dos recursos disponíveis e mobilizáveis, e construir um plano de recolha estruturado e coerente, em colaboração com os intervenientes relevantes (notários, oficiais de justiça, administrações públicas). Paralelamente, as caixas devem envolver mais ativamente as partes interessadas, nomeadamente os bancos comerciais, para ampliar a sua base de depósitos e alcançar um público mais vasto, inclusive em zonas rurais.

Para expandir a sua atuação, as caixas de depósito devem diversificar os seus recursos, desenvolvendo produtos de poupança simples, seguros e remuneradores, adaptados às necessidades das populações locais e da diáspora. Estes produtos, inspirados nos modelos de poupança regulamentada postal ou no “livret A” francês, poderiam ser distribuídos através de canais adaptados ao contexto local, para além dos canais tradicionais. Uma comunicação direcionada e ações de alfabetização financeira seriam igualmente necessárias para incentivar a sua adoção, sobretudo entre as populações menos bancarizadas.

E, last but not least, é essencial reforçar a governação das caixas através de um modelo estruturado em torno de uma comissão de supervisão, equivalente a um conselho de administração, responsável pelas orientações estratégicas e pelo controlo da atividade, e de uma direção geral encarregada da gestão diária da caixa, assim como através da criação de um quadro de transparência e responsabilização baseado na produção e divulgação regular de dados financeiros atualizados e na descrição clara e atualizada dos investimentos realizados.

Walid Kéfi

Ráfego aéreo: início de semana normal no aeroporto de Cotonou após tentativa de golpe de Estado

O governo do Benim anunciou o fracasso de uma tentativa de golpe militar este domingo. Enquanto os amotinados tinham decretado, na manhã do mesmo dia, o encerramento das fronteiras aéreas, terrestres e marítimas, as operações parecem decorrer normalmente no aeroporto internacional de Cotonou, no início desta semana.

De acordo com os dados consultados nas plataformas de acompanhamento de voos, um avião da Turkish Airlines descolou do aeroporto Bernardin Gantin, em Cotonou, na manhã desta segunda-feira. Os horários previstos para o dia indicam rotações programadas para várias companhias que operam regularmente no país. No FlyRadar, vários voos programados à partida e à chegada envolvem Air Côte d’Ivoire, ASKY, Ethiopian Airlines, Air Burkina, Air Sénégal, Afrijet, ValueJet, Camair-Co, Brussels Airlines e Corsair.

Isto sugere uma continuação das atividades de transporte na plataforma. No domingo, de facto, nenhuma comunicação oficial havia mencionado uma suspensão das operações. Contudo, os dados de tráfego disponíveis online, incluindo a ausência de voos comerciais detetados em certos horários, bem como relatos de passageiros partilhados na Internet, geraram algumas interrogações ao longo do dia.

Na mensagem transmitida pela televisão pública, os autores da tentativa de golpe de Estado tinham anunciado o encerramento de todas as fronteiras do país. No entanto, na sua declaração à nação na noite de domingo, o presidente Patrice Talon confirmou o restabelecimento da ordem e apelou à população para retomar normalmente as suas atividades.

Principal hub aéreo do país, o aeroporto internacional de Cotonou concentra a maior parte do tráfego aéreo internacional do Benim e recebe regularmente companhias africanas e estrangeiras. As autoridades ainda não divulgaram eventuais atualizações operacionais relativas aos postos fronteiriços terrestres e marítimos.

Henoc Dossa