Equipe Publication

Guiné: a crise social e financeira na Cellcom antecipa um reforço da dominância da Orange

O mercado das telecomunicações na Guiné conheceu uma evolução inesperada nos últimos cinco anos. A concorrência, durante muito tempo sustentada pelos três operadores do país, enfraqueceu rapidamente face às exigências crescentes de investimento nas redes, impulsionadas pelos novos usos dos consumidores.

A situação torna-se ainda mais tensa na Cellcom Guiné. A empresa de telecomunicações enfrenta uma nova vaga de contestação social. Reunidos em assembleia geral na quinta-feira, 16 de abril de 2026, na sede em Conacri, trabalhadores do operador de telefonia móvel denunciaram uma vaga de despedimentos que consideram abusiva, bem como atrasos no pagamento dos salários e o incumprimento de vários compromissos assumidos pela direção.

Segundo os representantes dos trabalhadores, 23 empregados já perderam o seu posto por motivos económicos contestados, enquanto outras 26 supressões de postos estariam em estudo. Perante o que qualifica como má gestão, a Federação Sindical Autónoma das Telecomunicações (FESATEL) interpela o governo, nomeadamente o ministério responsável pelas telecomunicações e o do emprego, para garantir a proteção dos trabalhadores.

O seu secretário-geral, Abdoulaye Barry, anunciou uma ação formal junto das autoridades na próxima semana para exigir uma auditoria à Cellcom e, se necessário, a colocação da empresa sob administração provisória. Não exclui a hipótese de liquidação, com a reclassificação dos trabalhadores noutras empresas do setor.

Tensões financeiras

Esta nova crise social surge num contexto de deterioração financeira observado há vários meses. Em dezembro de 2025, meios de comunicação locais já relatavam dois meses de salários em atraso na Cellcom, seguidos pelo encerramento das suas instalações pelo senhorio, WAQF-BID, devido a dois a três anos de rendas em atraso, estimadas em 14 mil milhões de francos guineenses (cerca de 1,6 milhões de dólares). O operador conseguiu posteriormente a reabertura da sede por decisão judicial, sem que o litígio de fundo tenha sido totalmente resolvido.

A pressão manteve-se em 2026. No final de janeiro, os trabalhadores iniciaram um novo movimento social para exigir o pagamento dos salários de dezembro e janeiro, bem como dos prémios de fim de ano. Estas tensões recorrentes refletem uma situação de tesouraria degradada, num contexto em que as necessidades de investimento continuam elevadas.

Para além da crise interna, o caso Cellcom evidencia os desequilíbrios de um mercado guineense das telecomunicações marcado por uma forte concentração e pelas dificuldades de alguns operadores em manter a sua competitividade. Nos últimos anos, a empresa viu o seu peso no mercado diminuir significativamente, num contexto de pressão concorrencial crescente e de necessidades cada vez maiores de modernização das infraestruturas.

Segundo o último relatório publicado pela Autoridade de Regulação das Postas e Telecomunicações, a 30 de junho de 2025, o número de assinantes da Cellcom representava apenas 2,4% dos cerca de 13 milhões de utilizadores de telefonia móvel registados no mercado, enquanto no segundo trimestre de 2023 o operador ainda detinha 7,8% de cerca de 14 milhões de assinantes na Guiné. Entre 2023 e 2025, as suas receitas não pararam de cair.

O operador detinha 3% dos 1.715 mil milhões de francos guineenses gerados pelo mercado no segundo trimestre de 2023. Essa quota caiu para apenas 0,23% dos 2.237 mil milhões de francos guineenses de receitas geradas no segundo trimestre de 2025, ou seja, cerca de 5 mil milhões de francos guineenses.

Um caminho aberto para a Orange?

A crise da Cellcom ocorre num momento em que o setor já tinha vivido uma viragem importante com a retoma, pelo Estado guineense, da filial local da MTN, Areeba, anunciada no final de 2024. Esta operação refletia já a vontade das autoridades de evitar o desaparecimento de operadores considerados estratégicos para a continuidade dos serviços e para o equilíbrio concorrencial do mercado.

Paralelamente, as reflexões iniciadas pelo regulador sobre a itinerância nacional mostram que as autoridades antecipam, pelo menos parcialmente, a necessidade de novos mecanismos para preservar alguma concorrência. Num setor onde alguns operadores têm dificuldade em acompanhar o ritmo dos investimentos exigidos, perfila-se no horizonte uma forte concentração do mercado das telecomunicações.

Enquanto a situação da Areeba ainda não está verdadeiramente estabilizada em termos de crescimento do número de clientes e receitas (21,4% de quota de mercado) após a sua aquisição pelo Estado, as tensões na Cellcom constituem uma oportunidade para a Orange. A empresa, que já detinha 76,2% do total de assinantes móveis no segundo trimestre de 2025, poderá beneficiar de mais oportunidades para captar clientes inquietos.

Delineia-se assim um cenário semelhante ao do Quénia, com um operador largamente dominante.

Muriel EDJO

« A África corre o risco de permanecer um simples mercado de exploração algorítmica » (Emmanuel Elolo Agbenonwossi)

Emmanuel Elolo Agbenonwossi é consultor internacional em ciberdiplomacia, governação digital e especialista em políticas de IA. Este togolês contribuiu para a elaboração da estratégia nacional de IA da Guiné por conta do PNUD e afirmou-se como uma das vozes africanas mais empenhadas nas questões de soberania digital.

Ativo na comunidade da Internet Society e da ICANN desde o NetMundial em 2014, e consultor da Smart Africa, desempenhou um papel central na mobilização internacional em torno da crise da Afrinic, o registo africano de endereços IP, cuja sobrevivência foi ameaçada por uma tentativa de captura com ramificações internacionais.

Nesta entrevista à Agência Ecofin, apresenta uma análise sem concessões sobre o estado real da transformação digital africana: estratégias de IA muitas vezes simbólicas, défices estruturais de financiamento, fragilidade das instituições digitais do continente e a necessidade de construir uma governação da IA ancorada nas realidades e filosofias africanas.

Agência Ecofin: Contribuiu para a elaboração da estratégia nacional de inteligência artificial da Guiné. Num continente onde os financiamentos externos condicionam frequentemente a agenda das reformas digitais, até que ponto estas estratégias são verdadeiramente africanas na sua conceção, prioridades e arbitragens?

Emmanuel Elolo Agbenonwossi (EEA): A questão da “africanidade” das estratégias de inteligência artificial deve ser analisada através de uma grelha técnica que integre dimensões normativas, operacionais e de capacidades. Embora os financiamentos externos desempenhem um papel de impulso, a sua influência insere-se em arquiteturas nacionais baseadas em quadros jurídicos e regulamentares em construção, incluindo proteção de dados, cibersegurança, governação algorítmica e, cada vez mais, princípios de ética da IA. Esses quadros visam enquadrar os usos, prevenir riscos sistémicos e garantir o alinhamento dos sistemas de IA com os valores sociais e as prioridades de desenvolvimento.

Paralelamente, as estratégias nacionais articulam-se com políticas digitais existentes, integrando exigências específicas da IA, como acesso a capacidade computacional, disponibilidade de dados de qualidade e estruturação de um ecossistema científico capaz de sustentar investigação, experimentação e inovação. O desafio central é internalizar esses elementos para evitar dependência estrutural e promover uma apropriação soberana das tecnologias.

No caso da Guiné, a abordagem consistiu num diagnóstico aprofundado do estado de preparação para a IA, com base em 78 entrevistas cobrindo todo o ecossistema nacional. Avaliámos o capital humano especializado, nomeadamente competências em ciência de dados, engenharia de sistemas e governação da IA, bem como os dispositivos de formação e investigação existentes. Analisámos também a capacidade computacional, o recurso ao cloud, a estrutura científica e a disponibilidade de dados relevantes para usos prioritários.

Foi dada especial atenção às necessidades concretas dos setores-chave como saúde, agricultura, administração pública e educação, para ancorar a estratégia em aplicações de alto impacto. A avaliação integrou ainda constrangimentos ligados às infraestruturas digitais e energéticas. Esta abordagem permitiu identificar lacunas estruturais e alavancas de ação para orientar políticas públicas realistas, éticas e alinhadas com prioridades nacionais.

Concretamente, como se resiste à pressão dos financiadores na definição de uma estratégia como a da Guiné?

O financiador pretendia uma estratégia de três anos. Considerámos esse prazo demasiado curto para uma transformação digital, dado o nível de investimento necessário e a rapidez da evolução tecnológica.

Defendemos então uma visão de dez anos, estruturada em três fases: uma fase de fundação (infraestruturas, cloud soberano, capacidade computacional, formação de engenheiros), seguida de uma fase de implementação no setor público e, por fim, uma fase de aceleração.

Ao longo da década, o objetivo era formar 5.000 engenheiros e capacitar 50.000 agentes públicos em ferramentas de IA. A IA é a única revolução tecnológica que nenhum país domina totalmente — representa uma oportunidade histórica.

A IA é realmente uma urgência para Estados africanos que ainda têm carências básicas?

Sim, sem dúvida. Apesar de narrativas sobre “revoluções perdidas”, a IA é uma oportunidade única. No entanto, o desequilíbrio é evidente: África representa 17% da população mundial, mas menos de 1% das technologisa de IA.

Desenvolvidas à escala planetária. Sem uma estratégia voluntarista, o continente corre o risco de permanecer um simples mercado de exploração algorítmica, tal como a borracha enviada em bruto para as fábricas da revolução industrial.

Três imperativos impõem-se, na minha perspetiva. Em primeiro lugar, evitar a marginalização através da construção de capacidades próprias. Em segundo lugar, desenvolver usos contextualizados: a IA aplicada à agricultura de precisão, à gestão energética, à saúde — ou seja, onde a economia real africana mais necessita — e não onde a Europa a aplica por força das suas próprias prioridades.

Em terceiro lugar, e isso é fundamental, financiar efetivamente estas estratégias. Estudos mostram que, embora metade dos países africanos tenha publicado uma estratégia de IA, apenas uma minoria dispõe de orçamentos dedicados para a sua execução.

Precisamente, em que ponto estamos quanto à implementação real dessas estratégias? Porque um documento de política pública não é, por si só, uma política pública.

O verdadeiro problema em África não é a produção de estratégias. As estratégias ativas nos nossos países são concorrentes, frequentemente contraditórias, cada uma alinhada com as prioridades de um financiador diferente. O principal défice que identifiquei nas várias avaliações que conduzi no continente é o financiamento da implementação, não a capacidade de redação.

Por isso, a melhor abordagem consiste frequentemente em questionar cada financiador sobre as suas prioridades para os próximos cinco anos, identificar onde a IA se insere nessas prioridades e, depois, alinhar a estratégia nacional em conformidade. Não é o ideal em termos de soberania, mas é realista, porque nos países do Norte as estratégias digitais são financiadas tanto pelo setor privado como pelo Estado.

Em África, enquanto não dispusermos de fundos soberanos capazes de financiar uma estratégia de ponta a ponta, os financiadores continuarão a ter um papel relevante. É preciso dizê-lo claramente.

Quando menos de 500 000 pessoas estão ligadas à internet num país, nenhum investidor racional concentrará aí os seus recursos. É por isso que a aceleração do mercado digital único é a prioridade absoluta. O roaming sub-regional que começa a emergir entre alguns países da CEDEAO mostra-nos que isso é possível.

Como mobilizar o setor privado africano para o digital e a IA, em economias com baixo poder de compra e mercados muito fragmentados?

O problema é estrutural. Quando poucas pessoas estão conectadas num país, nenhum investidor racional ali investirá significativamente. É por isso que a aceleração do mercado digital único é, para mim, a prioridade absoluta. Os nossos países partilham as mesmas realidades agrícolas, os mesmos desafios em saúde e logística. Uma solução desenvolvida para um mercado de 500 000 utilizadores nunca será viável. Desenvolvida para um mercado de 400 milhões de habitantes no espaço da CEDEAO, pode sê-lo.

Esse mercado único assenta, a meu ver, em três pilares. Primeiro, a partilha de infraestruturas: cada país contribui com aquilo que tem de melhor, seja capacidade de data center, energia ou largura de banda. Segundo, a interoperabilidade dos sistemas de pagamento, para que uma startup togolesa possa receber pagamentos em toda a sub-região sem recorrer a soluções estrangeiras. Terceiro, a portabilidade das identidades digitais, permitindo que um cidadão circule em África como se circula na União Europeia. Não é utópico: o roaming sub-regional emergente prova que é viável.

Quanto às startups, quero ser claro: uma startup que sobrevive cinco anos graças a concursos e subsídios não é uma startup viável. O que precisamos são de campeões nacionais que os Estados acompanhem até à fase de escala, e não apenas até ao protótipo.

As instâncias continentais como a Smart Africa, o Conselho Africano de IA ou as declarações da União Africana são, na sua opinião, verdadeiras alavancas de ação ou sobretudo símbolos?

Houve um excesso de acumulação simbólica de quadros normativos em África. Seguimos a tendência global de produzir políticas públicas sem mecanismos de financiamento, sem indicadores de avaliação e sem calendários de execução. Para mim, a prioridade da próxima década — que será a década da IA — não é produzir novas declarações ou novos conselhos científicos, mas sim consolidar as instituições.

Uma estratégia só é credível quando é financiada. Só é credível quando os seus resultados podem ser medidos no final de cada ciclo. Se quisermos aproveitar esta oportunidade histórica, teremos de ter a coragem de fazer aquilo que nunca fizemos: financiar com recursos próprios, medir, prestar contas e consolidar em vez de acumular.

Foi muito ativo na crise da Afrinic, o registo africano de endereços IP, que atravessou vários anos de disfunções institucionais, eleições anuladas e batalhas judiciais, ainda em curso. O que revela essa crise sobre a capacidade de África gerir as suas próprias instituições digitais?

A crise da Afrinic é um dos paradoxos mais preocupantes da governação digital africana. A Afrinic é a única infraestrutura digital que os africanos realmente construíram por si próprios, ao custo de um parto difícil em 2005. Na altura, nenhum país confiava que África pudesse gerir um registo de endereços IP sem comprometer o encaminhamento global da internet. Vinte anos depois, essa instituição tornou-se um alvo.

A crise nasceu de uma vulnerabilidade que os nossos Estados não tinham identificado: África detém menos de 5% dos endereços IPv4 mundiais para 17% da população do planeta. Um operador privado — uma sociedade de fachada registada nas Seychelles, controlada por um cidadão chinês — percebeu que esses endereços africanos, subutilizados e pouco vigiados, tinham um valor considerável no mercado negro global.

Ao corromper um agente do registo, este ator obteve milhões de endereços IP, tornando-se assim o terceiro maior detentor de endereços no continente, à frente da MTN e da Orange, que depois alugava até 41 dólares por unidade a sites ilícitos. Quando a Afrinic tentou recuperar esses endereços, este ator asfixiou juridicamente o registo com cerca de cinquenta processos simultâneos nos tribunais mauricianos, paralisando as suas contas, impedindo a renovação do seu Conselho de Administração e forçando a saída do seu diretor-geral.

Como evoluiu finalmente a situação?

A saída da crise foi o resultado de uma estratégia multinível ao longo de vários anos. Com a Smart Africa, começámos por realizar um trabalho de pedagogia e sensibilização junto dos 2300 membros do registo, para que compreendessem o que a Afrinic representa realmente — não uma associação de técnicos, mas uma infraestrutura crítica de soberania digital para todo o continente.

Também organizámos várias reuniões ministeriais online, bem como encontros em Istambul, Seattle e Praga, para convencer os governos a envolver diretamente os seus diretores de operadores no processo eleitoral, o que permitiu invalidar as 800 procurações que o ator em causa tinha recolhido mediante pagamento. As eleições de setembro de 2025, boicotadas por esse ator, acabaram por atribuir 7 dos 8 lugares do Conselho de Administração à lista apoiada pela Smart Africa.

Esta crise revela até que ponto a soberania digital africana pode ser um colosso com pés de barro: a instituição mais estratégica do digital africano era uma simples associação de direito mauriciano, sem proteção por tratado internacional, sem reconhecimento como organização continental. É isso que deve ser corrigido prioritariamente.

A sociedade civil africana está estruturalmente desarmada… É financiada por bolsas e programas de fellowship concedidos pelos mesmos atores estrangeiros. Acaba por discutir agendas que lhe são propostas, e não aquelas que construiu.

Fala de uma rede de corrupção. Onde estavam as sociedades civis africanas neste caso? Têm realmente peso nos espaços de governação global da Internet?

Francamente, não. E posso dizê-lo com a autoridade de quem participa nestes fóruns desde 2016: a sociedade civil africana está presente, por vezes em grande número, mas está estruturalmente desarmada. Participa, mas não pesa.

A razão é simples e profunda ao mesmo tempo: as sociedades civis americana e europeia que participam nestes fóruns estão apoiadas por atores privados poderosos que as financiam e lhes fornecem conhecimentos jurídicos e técnicos de alto nível. Não são representantes inocentes dos utilizadores. Muitos são, na realidade, lobistas que defendem os interesses da Google, da Amazon ou da Alibaba sob a aparência de sociedade civil.

A sociedade civil africana, por sua vez, é financiada por bolsas e programas atribuídos por esses mesmos atores estrangeiros. Acaba, portanto, por discutir agendas que lhe são impostas, e não aquelas que definiu. Nas negociações sobre o Pacto Digital Global, quantos governos africanos conseguiram realmente inscrever as suas prioridades no texto final? A pergunta deve ser feita sem complacência.

Hoje, quando países africanos constroem centros de dados, é essencial que os africanos tenham capacidade para os auditar, verificar os mecanismos de segurança e controlar a sua arquitetura. A simples localização dos dados não é suficiente.

O que implica concretamente a soberania digital para os Estados africanos hoje?

A soberania digital não se resume a aprovar leis e assinar declarações. É uma questão de infraestruturas, de dados, de capacidades humanas e de controlo tecnológico. E, nestas quatro dimensões, África parte de muito longe.

Ao nível das infraestruturas, a maioria dos cabos submarinos que ligam o continente é financiada e controlada por atores estrangeiros. As redes terrestres principais estão maioritariamente equipadas por empresas privadas estrangeiras.

No que diz respeito aos dados, África não dispõe de uma cloud soberana. A maior parte dos dados estatais está alojada no estrangeiro. Não se pode falar de soberania nestas condições. Quanto à conectividade, está concentrada nas zonas urbanas na maioria dos países, deixando as populações rurais relativamente abandonadas. E quanto à capacidade de computação, as universidades e os Estados praticamente não a têm.

Hoje, quando países africanos constroem centros de dados, é essencial que tenham a capacidade de os auditar, verificar os mecanismos de segurança e controlar a sua arquitetura. Sem essa capacidade de auditoria e controlo, a localização dos dados não basta. São estas fundações estruturais que precisam de ser estabelecidas para que a soberania seja mais do que um simples slogan.

O Fa é um sistema de conhecimento, de antecipação e de previsão — aquilo a que hoje chamaríamos um sistema de apoio à decisão. O que impressiona é a prudência intrínseca deste sistema: não se toma uma decisão sem esgotar todas as possibilidades de interpretação. Os sistemas de IA atuais “alucinam” precisamente porque lhes falta essa prudência.

Os seus trabalhos recentes exploram uma governação da IA ancorada em filosofias africanas, nomeadamente o Fa, sistema divinatório do Golfo da Guiné. Trata-se de uma pista séria ou de uma forma de afrocentrismo militante?

É uma convicção intelectual e política que defendo seriamente. África não tem vocação para reproduzir mecanicamente os quadros normativos elaborados no Norte, concebidos a partir de uma antropologia e de uma história que não são as suas. A governação da inteligência artificial no continente deve emergir de uma matriz própria, enraizada nas nossas realidades sociais, estruturas comunitárias e filosofias políticas.

Mobilizei, nomeadamente, a filosofia do Ubuntu — “Eu sou porque nós somos” — como fundamento ético para a IA. Esta filosofia recorda que a pessoa só existe através da relação com a sua comunidade. Convida-nos a pensar a responsabilidade algorítmica, a soberania dos dados e a justiça tecnológica a partir do vínculo social, e não apenas do contrato jurídico individual.

Quanto ao Fa, há nele uma riqueza matemática, algorítmica e memorística considerável. Trata-se de um sistema de conhecimento, de antecipação e de previsão — um verdadeiro sistema de apoio à decisão. O mais marcante é a sua prudência estrutural: não se decide sem explorar todas as interpretações possíveis. Os sistemas de IA atuais “alucinam”, produzindo erros factuais com grande segurança, precisamente porque não têm essa prudência. Integrar essa lógica na conceção de sistemas de IA africanos é uma via séria.

O objetivo não é rejeitar as normas internacionais nem fechar-se sobre si próprio. Trata-se de as contextualizar, de as reformular à luz das nossas filosofias, para contribuir para o debate global a partir de uma perspetiva própria. Uma governação africana da IA digna desse nome não seria uma simples adaptação do que se decide em Bruxelas ou em Washington. Seria um modelo endógeno, capaz de articular dignidade humana, solidariedade comunitária e soberania tecnológica, contribuindo assim para o panorama global.

Entrevista realizada por Fiacre E. Kakpo

TransGuineense: entrega das primeiras estações anunciada para este ano

Impulsionado pela exploração do jazigo de Simandou, o setor ferroviário da Guiné entra numa nova fase de estruturação, entre ambições industriais e reorganização das mobilidades, num contexto de investimentos avultados e desafios económicos.

Na Guiné, a implementação de comboios de passageiros e de mercadorias no âmbito do projeto Simandou está a acelerar, com o início da construção das primeiras estações ferroviárias. A sua entrega está prevista para o final de 2026, segundo Barry Mamoudou Nagnalen, presidente do Conselho de Administração da Companhia do TransGuineense (CTG).

O responsável precisou que os compromissos contratuais concedem à CTG um prazo máximo de dois anos para tornar operacionais as estações destinadas a passageiros e carga. No entanto, o calendário poderá ser antecipado. «Os comboios e os vagões, distintos para passageiros e mercadorias, já estão disponíveis. Alguns já estão em utilização, mas o serviço só será aberto ao público em geral após a conclusão das estações», explicou.

Ao todo, estão previstas 10 estações distribuídas pelas diferentes prefeituras do país. Algumas serão dedicadas ao transporte de passageiros, outras ao transporte de mercadorias, com o objetivo de promover uma transferência gradual do tráfego rodoviário para o ferroviário e estruturar um sistema de transporte multimodal.

Projeto estruturante para a economia guineense, o TransGuineense prevê a construção de uma rede ferroviária de cerca de 650 km, ligada aos portos mineiros situados em Forécariah. A infraestrutura visa sobretudo facilitar a exportação do minério de ferro do jazigo de Simandou, cuja fase de exploração foi oficialmente lançada em novembro de 2025. Vários troços da rede já estão concluídos.

Em outubro de 2025, as autoridades e os parceiros do projeto apresentaram as primeiras locomotivas destinadas à exploração da linha. Segundo uma nota recente da TransGuineense, a rede deverá assegurar até duas viagens de ida e volta diárias para passageiros, contribuindo para melhorar a mobilidade interna.

Apesar destes avanços, vários desafios continuam a persistir, nomeadamente a coordenação entre os diferentes intervenientes, a conclusão das infraestruturas associadas (condicionamentos técnicos, acessos rodoviários, entre outros), bem como questões relacionadas com a manutenção dos equipamentos e a formação do pessoal.

Henoc Dossa

África do Sul: a indiana Mahindra & Mahindra quer reforçar a sua presença no mercado automóvel

O setor automóvel sul-africano, pilar industrial do país e o mais desenvolvido do continente, representa cerca de 5% do PIB nacional e atrai um número crescente de investidores internacionais interessados em beneficiar do crescimento do mercado.

O fabricante indiano Mahindra & Mahindra está atualmente a considerar a instalação de uma linha de produção em regime «completely knocked down» (CKD) na sua unidade situada perto da cidade portuária de Durban.

Isto significa que os veículos seriam enviados para a África do Sul em peças totalmente desmontadas para serem montados localmente.

Este novo polo de fabrico representaria uma mudança face ao modelo em vigor desde 2018, baseado no sistema «semi-knocked down» (SKD), no qual os veículos chegam da Índia sob a forma de grandes subconjuntos já parcialmente montados.

Segundo a Bloomberg, que cita fontes não identificadas, o grupo indiano está em conversações com a Industrial Development Corp (IDC), instituição pública de financiamento do desenvolvimento, para avaliar a viabilidade do projeto.

A empresa pretende assim responder à crescente procura por veículos acessíveis num mercado onde o segmento de gama média está em forte expansão.

A marca, já presente com o seu modelo Pik Up, popular nas zonas rurais, pretende posicionar-se como parceiro industrial de longo prazo das autoridades sul-africanas, num contexto em que o país procura atrair investimentos para este setor industrial dinâmico.

Em 2025, o mercado automóvel sul-africano atingiu o seu nível mais alto em mais de uma década, com 596 818 veículos novos vendidos, um aumento de 15,7% face a 2024 e um regresso a níveis superiores aos registados antes da pandemia.

Os automóveis de passageiros lideraram a recuperação, com um crescimento de 20,1% para 422 292 unidades. O Conselho da Indústria Automóvel (Naamsa) prevê ainda um aumento adicional de 9% a 11% em 2026, impulsionado pela redução da inflação e pelo afrouxamento gradual da política monetária.

Um mercado competitivo

Este projeto insere-se numa estratégia mais ampla do grupo, que pretende reforçar a sua presença num contexto de forte concorrência impulsionada pelos fabricantes chineses. Pressionados pela guerra de preços no seu mercado interno e por barreiras crescentes na Europa e nos Estados Unidos, os construtores chineses têm vindo a expandir-se rapidamente na África do Sul.

Cerca de quinze marcas chinesas já operam no país, tanto na montagem como na distribuição, ao lado de gigantes históricos como Volkswagen, Toyota ou Mercedes-Benz.

Em abril passado, o fabricante chinês Chery assinou um acordo para adquirir a fábrica sul-africana da Nissan em Rosslyn, perto de Pretória, assumindo o controlo de um site histórico de produção de pick-ups há quase sessenta anos. A partir de meados de 2026, terrenos, edifícios e equipamentos deverão passar para a Chery South Africa, sujeitando-se à aprovação regulatória, com capacidade para produzir para o mercado local e potencialmente para toda a África Austral.

Espoir Olodo

Uganda manda Citibank angariar fundos para projeto ferroviário de 3,19 mil milhões de dólares

O contrato relativo ao projeto tinha sido atribuído em 2015 à China Harbour Engineering Company, antes de ser cancelado devido à incapacidade da empresa em mobilizar financiamento junto do governo chinês. Em outubro de 2024, foi assinado um novo contrato com o grupo de construção turco Yapi Merkezi.

O Uganda anunciou, na quinta-feira, 16 de abril, ter mandatado o banco norte-americano Citibank para organizar a mobilização dos financiamentos necessários à construção da linha férrea de bitola standard (SGR), que deverá ligar a capital Kampala à fronteira com o Quénia, num investimento de 2,7 mil milhões de euros (3,19 mil milhões de dólares).

«O Uganda encarregou o Citibank de atuar como principal organizador e coordenador do financiamento necessário ao projeto ferroviário SGR», declarou o secretário permanente do Ministério das Finanças do Uganda, Ramathan Ggoobi, durante uma reunião entre os ministros das Finanças do Uganda, do Quénia e do Ruanda, realizada em Washington, à margem das reuniões de primavera de 2026 do FMI e do Banco Mundial.

O Sr. Ggoobi também indicou que o Uganda iniciou conversações com o Banco Mundial com vista a obter apoio para este projeto, sublinhando que o SGR é uma iniciativa-chave que permitirá melhorar a conectividade regional, reduzir os custos de transporte de mercadorias e reforçar a competitividade comercial.

Uma grande interconexão regional em perspetiva

O Uganda tinha atribuído em 2015 o contrato de construção da ferrovia à China Harbour Engineering Company (CHEC), sob a condição de que o financiamento necessário fosse mobilizado junto do governo chinês. No entanto, devido à lentidão do processo de financiamento, o governo ugandês cancelou a adjudicação ao grupo chinês em janeiro de 2023, antes de assinar, em outubro de 2024, um novo contrato com o grupo de construção turco Yapi Merkezi para a construção da linha que liga Kampala à cidade de Malaba, na fronteira com o Quénia. O projeto deverá ligar o Uganda, país sem litoral, à rede ferroviária do seu vizinho queniano e ao porto marítimo de Mombaça, no oceano Índico.

Em março passado, o presidente queniano William Ruto lançou a primeira pedra de uma nova fase do SGR do Quénia, que ligará a cidade de Naivasha a Kisumu. A fase seguinte prolongará a linha até à fronteira com o Uganda. Atualmente, o troço queniano do SGR liga, desde 2019, o porto de Mombaça à capital Nairobi e depois à cidade lacustre de Naivasha.

A longo prazo, o Quénia e o Uganda esperam que a linha ferroviária chegue a outros países sem litoral, como o Ruanda, o Sudão do Sul e a República Democrática do Congo (RDC), criando uma grande interconexão regional capaz de impulsionar o comércio na África Oriental e Central.

Walid Kéfi

Urânio: australiana Paladin aumenta a sua meta de produção na Namíbia para 2026

Relançada em março de 2024 após vários anos de paragem, a mina Langer Heinrich continua a sua expansão sob a gestão da operadora australiana Paladin Energy. Para o exercício financeiro de 2026, a empresa previa inicialmente uma produção de até 4,4 milhões de libras de urânio.

Na Namíbia, a companhia australiana Paladin Energy prevê agora produzir até 4,8 milhões de libras de urânio na mina Langer Heinrich (LHM) no exercício financeiro de 2026 (julho de 2025 – junho de 2026), contra os 4,4 milhões inicialmente estimados. Esta revisão, anunciada na sexta-feira, 17 de abril, insere-se na fase de expansão progressiva do ativo, relançado em março de 2024 após vários anos de paragem.

A empresa justifica este ajustamento com o forte desempenho operacional registado nos últimos meses. Apoiada por uma melhor qualidade do minério e elevados níveis de recuperação na unidade de processamento, a mina já produziu 3,6 milhões de libras de urânio nos primeiros nove meses do exercício em curso, ultrapassando amplamente os 3 milhões de libras registados no exercício anterior.

«A fase de arranque e a transição para uma exploração a plena capacidade progrediram de forma satisfatória ao longo dos primeiros nove meses do exercício de 2026. A combinação de uma mobilização bem-sucedida do parque mineiro, de uma melhor qualidade do minério e de elevadas taxas de recuperação na planta de processamento permitiu atingir uma produção de 3,6 milhões de libras de U₃O₈ desde o início do exercício de 2026», refere a nota publicada.

Esta nova trajetória poderá permitir à Paladin reforçar os seus volumes comercializáveis, ao mesmo tempo que avança para o objetivo de atingir uma capacidade nominal de 6 milhões de libras por ano até 2027. O grupo continua, no entanto, atento aos riscos que possam afetar as suas operações, especialmente num contexto geopolítico incerto.

«Estas previsões revistas baseiam-se nas condições e pressupostos operacionais atuais e poderão ser afetadas por perturbações decorrentes da situação geopolítica atual. A Paladin acompanha de perto o impacto potencial destes eventos. A Paladin mantém o objetivo de transição completa da LHM para exploração mineira e operação de processamento até ao final do exercício de 2026», acrescenta o comunicado.

Para recordar, a mina é detida em 75% pela Paladin, em parceria com a China National Nuclear Corporation (25%). O Estado namibiano beneficia através de impostos e royalties aplicados à exploração.

Aurel Sèdjro Houenou

Mali: Cora obtém 120 milhões de dólares para o desenvolvimento da mina de ouro Sanankoro

Num estudo de viabilidade publicado em setembro de 2025, a Cora Gold indicava necessitar de 124 milhões de dólares para desenvolver a sua mina de ouro Sanankoro, no Mali. Um investimento que a empresa tem procurado mobilizar desde então, através de captações de fundos e de discussões estratégicas com os seus parceiros.

A junior mineira Cora Gold Ltd anunciou, na sexta-feira, 17 de abril, a assinatura de um acordo vinculativo de 120 milhões de dólares com o fundo singapurense Eagle Eye Asset Holdings (EEA). Esta operação visa apoiar o desenvolvimento do projeto aurífero Sanankoro, explorado pela empresa no Mali.

Em detalhe, o acordo prevê a compra de parte da futura produção do projeto. O EEA compromete-se assim a adquirir 30,44% do ouro produzido após a entrada em operação da mina, a um preço equivalente a 20% da cotação spot do ouro. Através deste mecanismo de financiamento baseado na produção e da sua tesouraria existente, a Cora Gold estima conseguir cobrir todas as suas necessidades até à entrada em produção.

«Este financiamento aurífero de 120 milhões de dólares americanos representa uma etapa decisiva para a Cora. Reduz consideravelmente os riscos associados a Sanankoro e assegura um projeto de desenvolvimento totalmente financiado, em complemento dos nossos fundos próprios existentes», afirmou Bert Monro, diretor-geral da Cora Gold.

Segundo o estudo de viabilidade publicado em setembro de 2025, o desenvolvimento de Sanankoro exigirá um investimento de cerca de 124 milhões de dólares. O projeto prevê uma produção média de 47 000 onças de ouro por ano ao longo de 10,2 anos, com um pico estimado de 64 000 onças durante os primeiros cinco anos. Embora este perfil seja modesto face às grandes minas do país, a Cora Gold destaca um potencial de expansão das reservas, apostando numa estratégia de desenvolvimento progressivo a longo prazo.

A concretização do projeto permanece, contudo, condicionada a várias etapas, incluindo a finalização do acordo com o EEA, ainda sujeito a aprovações regulatórias, bem como a obtenção das licenças mineiras junto das autoridades malianas. Para o Mali, onde o ouro constitui o principal produto de exportação, Sanankoro deverá gerar impactos económicos em termos de receitas fiscais e criação de emprego.

Aurel Sèdjro Houenou

Burkina Faso: plano do Estado para controlar 40% da mina de ouro Kiaka em curso

Em setembro de 2025, o Estado burquinabê manifestou interesse em aumentar a sua participação atual de 15% na mina de ouro Kiaka. Uma iniciativa que, desde então, tem sido objeto de negociações com a empresa australiana West African Resources, proprietária de 85% do projeto.

A empresa mineira australiana West African Resources Limited (WAF) anunciou, na sexta-feira, 17 de abril, a suspensão da cotação das suas ações na Australian Securities Exchange (ASX), enquanto aguarda uma comunicação relativa à publicação de um decreto pelo governo do Burkina Faso. Este texto diz respeito ao projeto do Estado de aumentar para 40% a sua participação na mina de ouro Kiaka.

Em operação desde junho de 2025, a mina é atualmente detida em 85% pela WAF, contra 15% pelo Estado burquinabê. No âmbito da nova legislação mineira em vigor desde 2024, as autoridades tinham manifestado, desde setembro, a intenção de adquirir uma participação adicional mediante compensação financeira. Esta iniciativa foi recentemente enquadrada por um projeto de decreto que visa uma participação adicional de 25%, o qual deverá agora ser formalizado.

Com efeito, a adoção de um decreto constitui um requisito legal necessário para permitir ao Estado aumentar a sua participação numa mina já em funcionamento. Nesta fase, porém, a operação é ainda considerada “potencial” pela WAF. Nem o estado das negociações entre as partes nem os termos de um eventual acordo foram divulgados.

Para Ouagadougou, a publicação deste decreto marcaria a vontade de concluir este processo, com o objetivo de reforçar a sua posição num dos ativos auríferos mais estratégicos do país.

Em 2026, a WAF prevê uma produção de até 280 000 onças de ouro em Kiaka (cerca de 8,7 toneladas), ou seja, perto de 16% da produção industrial nacional estimada em 52 toneladas em 2025. À espera de mais detalhes, a empresa indicou que poderá publicar um comunicado sobre o assunto antes da retoma da cotação das suas ações na ASX.

Aurel Sèdjro Houenou

O Botswana prepara o pós-diamante com o apoio do Golfo e da França

Apenas 30% do território do Botswana foi objeto de exploração mineira. Num país cuja dependência da exploração de diamantes tem vindo a pesar na economia nos últimos anos, o governo pretende conhecer melhor o subsolo e explorar outras riquezas.

A visita de trabalho que o presidente Duma Boko realizou esta semana ao Sultanato de Omã terminou com o anúncio de um acordo de exploração conjunta entre o Botswana Geo-Science Institute e a Minerals Development Oman. Associado à visita do presidente Boko a França poucos dias antes, onde o investimento mineiro também esteve em discussão, este acordo sinaliza as ambições de um país que multiplica parcerias para diversificar o seu setor mineiro, numa altura em que a dependência dos diamantes ameaça o equilíbrio da sua economia.

O setor dos diamantes, que representa cerca de 70% das exportações do Botswana, um terço das receitas orçamentais e um quarto do PIB, atravessa uma crise sem precedentes. Entre o aumento dos diamantes sintéticos e a queda dos preços das pedras naturais, os produtores de diamantes brutos enfrentam dificuldades há mais de três anos, sem perspetivas de solução no horizonte.

A Debswana, joint venture entre o Estado e o grupo De Beers e principal produtora de diamantes do país, reduziu assim os volumes extraídos em 40% entre 2023 e 2025, precipitando uma recessão dupla inédita (-2,8% em 2024, -0,4% em 2025) na economia do Botswana. Gaborone procura, por isso, acelerar uma diversificação mineira que o país nunca conseguiu concretizar plenamente, apesar de vantagens evidentes.

Um potencial inexplorado e subexplorado

Desde a chegada ao poder do presidente Boko em outubro de 2024, o governo tem multiplicado iniciativas. Em Paris, na semana passada, o chefe de Estado do Botswana apelou às empresas francesas para investirem no potencial mineiro do país. A Orano já obteve licenças de exploração de urânio, numa altura em que a França procura diversificar os seus fornecimentos após a nacionalização da filial nigerina do grupo em junho de 2025.

No que toca aos países do Golfo, a assinatura de um acordo com o Sultanato de Omã sucede a promessas de investimento vindas de Doha. O conglomerado Al Mansour Holdings, liderado por Sheikh Al Mansour Bin Jabor Bin Jassim Al Thani, primo do emir do Qatar, assinou em agosto de 2025 um acordo de investimento de 12 mil milhões de dólares que abrange vários setores económicos, incluindo a mineração.

O que torna estas parcerias credíveis é a dimensão do potencial inexplorado e por explorar do Botswana. O país dispõe de reservas de urânio estimadas em 800 000 toneladas. Existem projetos promissores, como o da empresa australiana Lotus Resources, que publicou em março de 2025 um estudo exploratório indicando que o seu ativo Letlhakane pode produzir até 3 milhões de libras de urânio por ano durante dez anos.

Segundo a ministra das Minas do Botswana, Bogolo Joy Kenewendo, cerca de 70% do território continua por explorar, representando um vasto potencial para futuras descobertas de recursos. De acordo com o acordo com Omã, o cobre, o ouro, o grafite e o minério de ferro estão entre as prioridades.

Uma base existente, mas prazos longos

Os diamantes continuam a dominar o setor mineiro do Botswana, mas a diversificação está em curso. O país dispõe, há alguns anos, de uma capacidade de produção de cobre superior a 100 000 toneladas por ano, graças a duas minas em operação. Motheo é explorada pela empresa australiana Sandfire Resources e Khoemacau é operada pela chinesa MMG. Esta última anunciou em 2024 um investimento de 700 milhões de dólares para aumentar a capacidade de Khoemacau para 130 000 toneladas por ano, enquanto a australiana BHP entrou no país através de um investimento de 25 milhões de dólares em projetos de exploração da sua compatriota Cobre.

No manganês, a empresa canadiana Giyani Metals desenvolve o projeto K.Hill, cujo estudo de viabilidade definitivo é esperado para o segundo trimestre de 2026. Os trabalhos preliminares já indicaram um potencial de produção anual de 80 000 toneladas de sulfato de manganês de alta pureza, material que pode ser usado na produção de baterias para veículos elétricos.

Mas entre intenções de parceria, investimentos em exploração e minas em produção, os prazos medem-se em anos. Entretanto, a S&P Global Ratings desceu a notação soberana do país para BBB-, com perspetiva negativa, em março de 2026. O défice público deverá atingir 8,9% do PIB em 2026-2027 e o fundo soberano do país praticamente desapareceu, passando de 5,4 mil milhões (400 milhões de dólares) para 846 milhões de pulas entre meados de 2024 e o final de 2025.

O FMI, que se pronunciou contra um aumento da exposição do Estado ao setor dos diamantes, condiciona qualquer recuperação sustentável a uma maior participação do setor privado e à diversificação da base de exportações. Se a valorização de outros recursos minerais pode contribuir para esse objetivo, Gaborone terá de ter paciência.

Emiliano Tossou

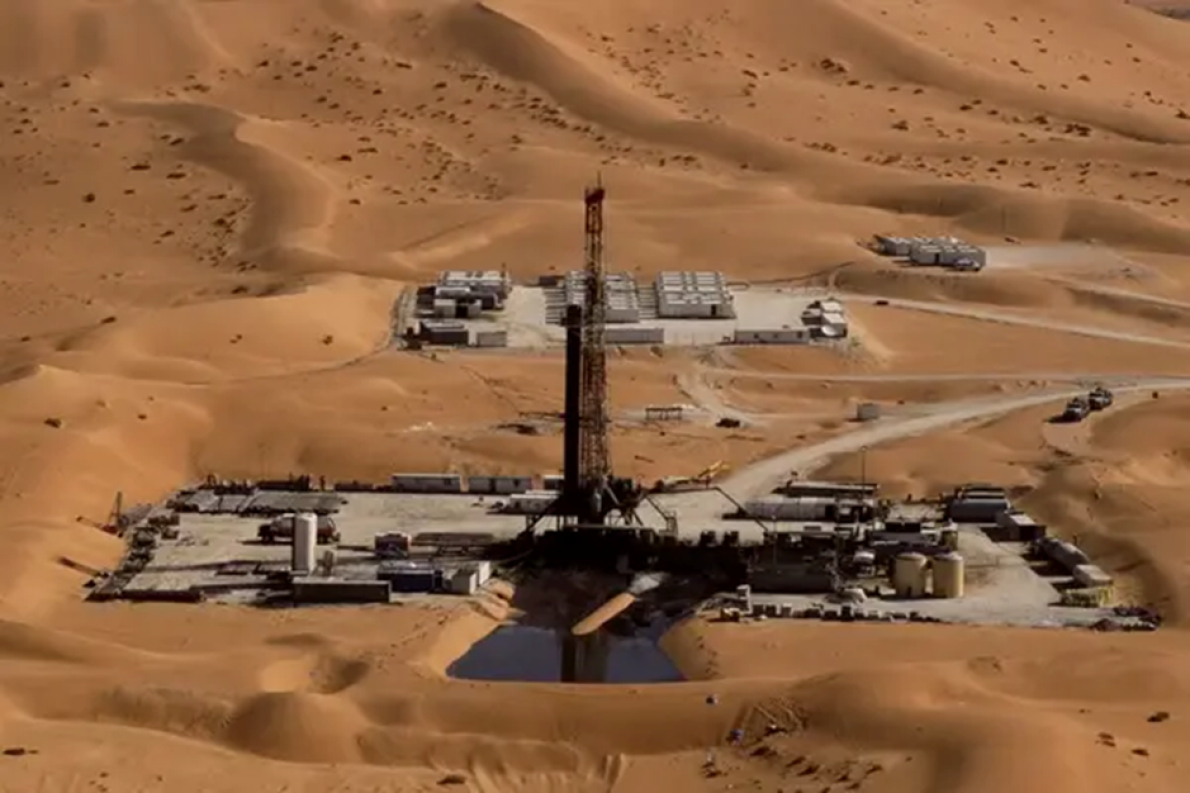

BP concretiza o seu reposicionamento com uma nova licença de prospeção na Argélia

Há alguns anos, a BP tinha deixado a Argélia após a venda dos seus ativos à Eni. A transação respondia, na altura, à implementação da sua estratégia de baixo carbono. Uma política que evoluiu desde então.

A multinacional BP marca o seu regresso à Argélia, onde lhe foi atribuído pela Agência Nacional para a Valorização dos Recursos em Hidrocarbonetos (ALNAFT) um permiso de prospeção de hidrocarbonetos na bacia oriental. A informação, tornada pública na quarta-feira, 15 de abril, pela instituição, insere-se no âmbito da sua política de relançamento da exploração.

A área em causa situa-se numa zona do leste do país considerada pouco explorada, apesar do seu potencial. A BP poderá aí lançar as suas primeiras operações de prospeção no terreno, incluindo a aquisição e interpretação de dados geológicos e geofísicos.

Estas incluem nomeadamente campanhas de levantamentos sísmicos para melhor identificar os recursos presentes no subsolo. Este enquadramento jurídico não autoriza, nesta fase, operações de perfuração nem de produção. Corresponde a uma fase inicial do ciclo petrolífero, cujo objetivo é reduzir as incertezas geológicas antes de qualquer decisão de exploração mais avançada.

A atribuição desta licença à gigante petrolífera britânica insere-se na aplicação da lei dos hidrocarbonetos, adotada em 2019. Este dispositivo prevê mecanismos destinados a incentivar o investimento na exploração, em particular em zonas onde o conhecimento geológico é considerado insuficiente.

Regresso da BP à Argélia menos de 5 anos após a sua saída

A obtenção deste novo permiso pela BP marca sobretudo o seu regresso à Argélia menos de 5 anos após ter deixado o país. Em setembro de 2022, a multinacional tinha anunciado a intenção de ceder as suas atividades na Argélia, incluindo na altura 33,15% de participação no projeto de gás In Salah e 45,89% no projeto de gás In Amenas, à multinacional italiana Eni.

A operação, concluída em fevereiro de 2023, pôs fim a cerca de 30 anos de presença operacional no país. Esta decisão enquadrava-se então na política de reorganização do portefólio de ativos da empresa a nível mundial, liderada pelo ex-presidente Bernard Looney.

O grupo indicava estar a concentrar as suas operações nos ativos considerados mais rentáveis. Na mesma lógica, simplificou o seu portefólio upstream e realocou capitais para zonas consideradas prioritárias, bem como para investimentos ligados à transição energética.

Uma viragem estratégica centrada na exploração e produção

Desde a venda dos seus ativos na Argélia, a estratégia da BP conheceu uma mudança significativa. Esta evolução, frequentemente designada como «Reset BP», foi iniciada em 2024 e apresentada pelo grupo em fevereiro de 2025. A empresa aumentou os seus investimentos na exploração e produção de hidrocarbonetos. Os investimentos anuais dedicados às atividades upstream foram assim elevados para cerca de 10 mil milhões de dólares, um aumento de cerca de 20% face ao plano anterior.

Ao mesmo tempo, segundo a mesma comunicação estratégica, o grupo reduziu os seus investimentos em operações de baixo carbono. Os orçamentos destinados às energias renováveis, bioenergia e infraestruturas de carregamento foram reduzidos para entre 0,8 e 2 mil milhões de dólares por ano, contra cerca de 4 mil milhões anteriormente.

Esta reorientação é acompanhada por um ajustamento dos objetivos climáticos. A BP reviu em baixa algumas das suas ambições em matéria de emissões indiretas (Scope 3), centrando o seu discurso na segurança energética e na criação de valor. A reorganização está agora sob a direção da sua atual responsável, Meg O’Neill.

Abdel-Latif Boureima