Minerais Críticos: Lifezone visa 25 milhões de dólares para acelerar a exploração em África

Em março, a Lifezone Metals anunciou um acordo com o governo do Burundi para assumir o desenvolvimento do projeto de níquel Musongati. Esta iniciativa ocorre enquanto a empresa se prepara para lançar os trabalhos de construção de uma mina no seu projeto tanzaniano Kabanga.

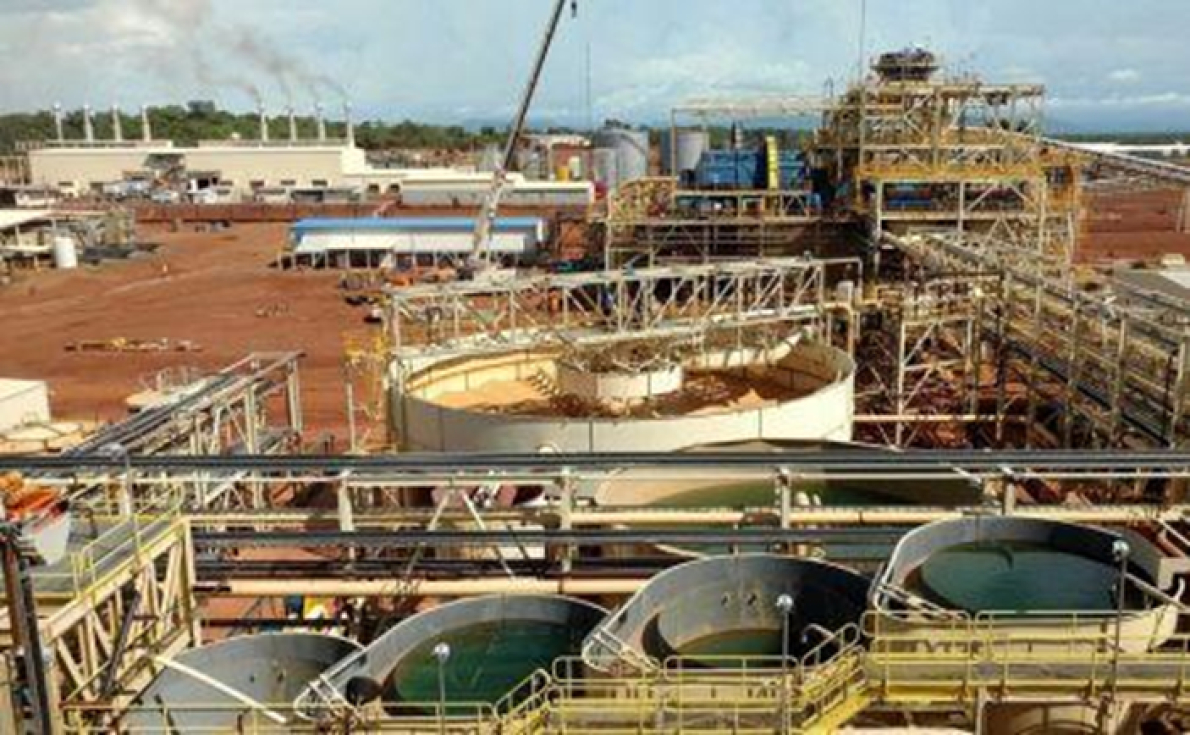

A empresa mineira americana Lifezone Metals anunciou, na quarta-feira, 22 de abril, a conclusão de um acordo com investidores institucionais para levantar cerca de 25 milhões de dólares. Esta operação visa financiar as suas atividades de exploração de minerais críticos em África, onde está presente nos projetos Musongati, no Burundi, e Kabanga, na Tanzânia.

A operação será realizada por meio de uma colocação de ações, cuja finalização é esperada para esta semana, sujeita às condições habituais de fecho. Para além dos projetos de exploração em África, a Lifezone revela que parte dos fundos será também alocada às suas atividades de reciclagem de platinoides nos Estados Unidos, embora os montantes atribuídos a cada projeto não tenham sido especificados.

De Musongati à Kabanga: Lifezone acelera

Esta operação faz parte de uma série de iniciativas da Lifezone Metals para acelerar o desenvolvimento dos seus ativos em África. Em 2025, a empresa já multiplicou as captações de fundos e os acordos de financiamento, afirmando ter investido mais de 140 milhões de dólares na exploração e avaliação do projeto Kabanga. Agora, essa dinâmica se expande para o Burundi, com o recente acordo para assumir o controle de Musongati.

Lifezone Metals acelera os seus projetos no Burundi e na Tanzânia

No início de março, a Lifezone Metals anunciou um acordo com o governo do Burundi, concedendo-lhe um período de 14 meses para liderar o desenvolvimento do ativo Musongati. Durante esta fase, a empresa deverá realizar um estudo preliminar de 30 dias, que servirá como base para um programa de exploração e uma futura avaliação económica. Neste estágio, poucos detalhes foram fornecidos sobre a implementação desta primeira etapa.

Simultaneamente, o projeto Kabanga está a caminhar para a fase de construção, com uma decisão final de investimento prevista para meados de 2026. A futura mina deverá ter uma vida útil de 18 anos, com uma produção acumulada estimada de 902.000 toneladas de níquel, 134.000 toneladas de cobre e 69.000 toneladas de cobalto. O custo de desenvolvimento é estimado em 942 milhões de dólares.

A capacidade da Lifezone Metals de equilibrar os dois projetos será determinante

A capacidade da Lifezone Metals de equilibrar as prioridades entre os dois projetos será crucial. Este é um desafio ainda mais estratégico no contexto de uma competição crescente pelos minerais críticos, especialmente sob a pressão dos Estados Unidos e dos seus parceiros ocidentais.

"Como empresa cotada na NYSE, a Lifezone está idealmente posicionada para se tornar o fornecedor preferido dos Estados Unidos e dos países parceiros [...] para o níquel, um metal crítico considerado vital para a economia e a segurança nacional americana, que enfrenta riscos potenciais relacionados com a perturbação das cadeias de abastecimento", afirmou Christopher Showalter, CEO da Lifezone, no contexto do acordo sobre Musongati.

Cobalto: a RDC lança a sua reserva estratégica para regular os fluxos.

Após um ano de 2025 marcado por um embargo, as exportações de cobalto retomam este ano na RDC com um sistema de quotas. Entretanto, Kinshasa continua a executar a sua estratégia, anunciando um novo dispositivo para regular ainda mais os fluxos.

Durante o Conselho de Ministros de 10 de abril de 2026, o governo congolês aprovou um projeto de decreto que institui uma reserva estratégica de substâncias minerais estratégicas, cuja assinatura e publicação no jornal oficial ainda estão pendentes. Desde novembro de 2018, o cobalto, o germânio e a columbita-tantalite (coltan) foram classificados como substâncias minerais estratégicas, mas, segundo fontes próximas do processo, o cobalto é o principal alvo desta medida.

Segundo as mesmas fontes citadas pela Bankable, esta reserva estratégica deve permitir gerir os stocks que se acumulam na sequência das restrições à exportação. De acordo com as estatísticas oficiais, apesar dessas restrições, a RDC produziu 100 015,28 toneladas de cobalto em 2025. Com 44 338,47 toneladas exportadas no mesmo ano, regista-se um excedente de 55 676,81 toneladas.

Em 2026, a RDC deverá continuar a produzir cobalto, uma vez que esta substância é um subproduto do cobre, cujos preços seguem também uma tendência de alta. Não se exclui, portanto, que os stocks excedentários aumentem ainda mais, embora a RDC deva ver as suas exportações de cobalto crescer em 2026. Estas poderão situar-se em 114 316,55 toneladas. Este valor inclui 87 000 toneladas de quotas atribuídas às empresas mineiras, 9 600 toneladas de quotas estratégicas e 17 716,55 toneladas de quotas de 2025 não utilizadas devido às dificuldades associadas ao novo procedimento de exportação, cuja validade foi primeiro prorrogada até 31 de março e depois até 30 de abril de 2026.

Uma subida de preços ainda frágil

A acumulação de stocks imobiliza uma parte importante da produção, pressiona a tesouraria e aumenta os custos de armazenamento para as empresas mineiras, ao mesmo tempo que cria uma pressão vendedora suscetível de fazer baixar os preços. Na ausência de um mecanismo de regulação, a reintrodução repentina destes volumes no mercado poderá provocar uma nova queda dos preços, anulando parcialmente os efeitos pretendidos pela suspensão temporária das exportações e pelo sistema de quotas.

A reserva estratégica é, por isso, concebida como um instrumento de gestão dos excedentes, de forma a evitar que estes voltem a desestabilizar o mercado e a provocar uma queda do preço do cobalto. O governo afirma que a criação desta reserva visa contribuir para a estabilização dos mercados, apoiar a valorização destes recursos e reforçar a soberania económica da RDC.

Segundo o Banco Mundial, apesar da política de restrições aplicada na RDC — maior produtor mundial, com mais de 76% da produção em 2024 —, o preço médio situou-se em 33 910 dólares por tonelada, permanecendo bem abaixo do pico de 80 000 dólares atingido em abril de 2022.

“Esta fraca recuperação dos preços explica-se principalmente pela persistência de stocks excedentários, pela rápida expansão de fontes alternativas (em particular o precipitado misto de hidróxido à base de níquel na Indonésia), bem como pela aceleração da transição para baterias de iões de lítio sem cobalto na produção de veículos elétricos, fatores que reduzem a pressão sobre o mercado dos materiais tradicionais ricos em cobalto”, indica a instituição de Bretton Woods no seu relatório sobre a situação económica da RDC, publicado em março. Segundo o documento, os preços do cobalto deverão mesmo cair ou manter-se globalmente estáveis em 2026.

Pierre Mukoko

Ouro: apesar de um início tímido, a Caledonia mantém a meta de produção para 2026 no Zimbabué

No Zimbabué, a mina de ouro Blanket produziu 14 767 onças no primeiro trimestre de 2026, uma queda face às 18 671 onças registadas no mesmo período do ano anterior. Embora reconheça que estes resultados estão abaixo das previsões, o operador Caledonia Mining reafirmou, na segunda-feira, 20 de abril, o seu objetivo de produção anual para o ativo.

Tal como anunciado no início do ano, a empresa mantém a meta de produção entre 72 000 e 76 500 onças de ouro em Blanket para o exercício de 2026, um nível globalmente estável em relação a 2025.

A Caledonia explica o desempenho mais fraco do primeiro trimestre por teores mais baixos no minério extraído, mas espera uma melhoria dos rendimentos ao longo do ano, sobretudo no segundo semestre. Várias medidas já estão em curso para esse efeito.

Para além dos trabalhos técnicos destinados a acelerar o desenvolvimento da mina, a empresa está a reforçar as infraestruturas, incluindo a entrada em funcionamento de um novo moinho. Outras ações estão previstas para recuperar o acesso a zonas de minério de maior teor.

“As dificuldades do primeiro trimestre não refletem nem a qualidade do depósito nem os fundamentos de longo prazo da exploração. A Blanket continua a ser um ativo resiliente e gerador de caixa, graças a uma força de trabalho competente e a uma unidade de processamento fiável, cuja capacidade continuamos a expandir”, afirmou Mark Learmonth, diretor-geral da Caledonia Mining.

Um ativo-chave na indústria aurífera do Zimbabué

Embora a sua produção seja modesta em comparação com grandes minas africanas, a mina Blanket é um ativo estratégico a nível nacional. Num setor aurífero zimbabueano dominado por mineração artesanal — responsável por cerca de 65% da produção —, esta é uma das poucas operações industriais em atividade.

Este papel é ainda mais relevante num contexto em que as autoridades procuram aumentar a captura de receitas do ouro, num cenário de preços elevados e reformas fiscais.

Paralelamente, novos projetos industriais estão em preparação. A Caledonia Mining prevê colocar em operação a mina Bilboes até 2028, com um investimento estimado em 484 milhões de dólares e uma produção potencial de até 200 000 onças por ano. Outros projetos incluem a reativação das minas Redwing e Mazowe pela Namib Minerals, bem como o avanço do projeto Dokwe pela Ariana Resources.

O ouro continua a ser um dos pilares da mineração no Zimbabué, ao lado dos metais do grupo da platina, do lítio e dos diamantes. O setor mineiro representou 14,5% do PIB em 2024, segundo dados oficiais.

Aurel Sèdjro Houenou

Ouro: Burkina Faso prevê 125 milhões de dólares para elevar para 40% a sua participação na mina Kiaka

No Burkina Faso, a aquisição de uma participação adicional de 25% na mina de ouro Kiaka custará ao Estado 70 mil milhões de francos CFA (aproximadamente 125 milhões de dólares). O anúncio foi feito na terça-feira, 21 de abril, pelo operador australiano West African Resources (WAF), que refere um acordo para elevar a participação de Ouagadougou para 40% no capital deste ativo.

Entrando em produção em junho de 2025, a mina de Kiaka é atualmente detida em 85% pela WAF, contra 15% pelo Estado burquinês, que manifestou a intenção de aumentar a sua participação em conformidade com o novo Código Mineiro de 2024.

Com base num decreto adotado após vários meses de negociações, a empresa indica que a transação está agora autorizada, estando ambas as partes a trabalhar na finalização dos últimos detalhes, com conclusão prevista até ao final do ano.

«A publicação do decreto elimina qualquer incerteza quanto ao interesse do governo em Kiaka. A WAF irá concluir uma transação com a SOPAMIB, que esperamos finalizar até ao final do ano civil de 2026. A WAF planeia distribuir os recursos da venda da sua participação em Kiaka aos acionistas sob a forma de dividendo excecional», declarou Richard Hyde, CEO da WAF.

Através desta operação, as autoridades burquinenses procuram implementar uma das primeiras grandes aplicações das reformas do novo Código Mineiro, no âmbito de uma estratégia para reforçar o controlo estatal sobre os recursos naturais. O Estado deverá assim aumentar a sua participação nos dividendos de uma mina em forte crescimento, cuja produção pode atingir até 280 mil onças (cerca de 8,7 toneladas) este ano, representando quase 16% da produção industrial nacional estimada em 52 toneladas em 2025.

A WAF explora também a mina de Sanbrado no Burkina Faso e prepara a entrada em funcionamento do projeto Toega, um depósito satélite associado. Segundo a empresa, estes ativos não estão incluídos no aumento de participação do Estado.

Aurel Sèdjro Houenou

Mali: operador da mina de ouro Fekola obtém acordo de 325 milhões de dólares

O terceiro maior complexo aurífero de África em termos de produção em 2025, a mina maliana Fekola constitui um dos ativos principais do portefólio da empresa canadiana B2Gold. A companhia também está presente na Namíbia, na mina Otjikoto.

No âmbito de um acordo anunciado na segunda-feira, 20 de abril, a mineradora canadiana B2Gold deverá receber em breve um pagamento de 325 milhões de dólares da sua compatriota Agnico Eagle. Este desenvolvimento ocorre no contexto dos planos de crescimento da empresa no Mali, em torno do complexo aurífero Fekola.

Em detalhe, o acordo diz respeito à venda, por parte da B2Gold, da sua participação maioritária numa empresa que detém várias concessões de exploração de ouro na Finlândia. A transação continua sujeita a aprovações regulatórias e deverá ser concluída até ao final do mês. Os fundos provenientes da operação deverão reforçar a posição financeira do grupo e apoiar o seu capital de exploração.

Embora não haja menção direta à Fekola neste anúncio, esta continua no centro da atividade operacional da empresa. Com uma produção total de 530 769 onças de ouro em 2025, a mina representou a principal contribuição do portefólio da B2Gold, à frente das minas de Otjikoto (Namíbia), Masbate (Filipinas) e Goose (Canadá).

Para 2026, ano em que se prevê uma produção máxima de 460 000 onças, a empresa planeia investir cerca de 280 milhões de dólares em despesas de manutenção na Fekola.

Em paralelo, o grupo continua a desenvolver o projeto Fekola Regional, um novo depósito destinado a reforçar a capacidade do complexo. Quando estiver totalmente operacional, deverá acrescentar cerca de 180 000 onças de ouro por ano à produção. Para além dos investimentos de desenvolvimento, a empresa continua também a trabalhar na obtenção do licenciamento deste ativo.

Aurel Sèdjro Houenou

Mali: um novo cadastro mineiro num contexto de recuo dos investimentos em exploração

Enquanto a atribuição de novos licenças de exploração permanece suspensa desde 2022, o governo do Mali multiplica iniciativas para saneamento do setor mineiro. Esta dinâmica traduziu-se nomeadamente no cancelamento, decidido em outubro de 2025, de cerca de uma centena de títulos de prospeção em vigor.

Na sexta-feira, 17 de abril, o governo maliano apresentou um novo cadastro mineiro, destinado a substituir uma versão anterior considerada obsoleta e baseada num «sistema antigo». Este avanço ocorre num contexto em que os investimentos dedicados à exploração mineira estão em forte retração no país, segundo um recente relatório da S&P Global Market Intelligence.

Ferramenta central para qualquer país mineiro, o cadastro permite registar as licenças de exploração, cartografar as áreas atribuídas e disponibilizar informações-chave sobre os seus titulares e a duração da sua validade. No Mali, o desenvolvimento de uma versão atualizada responde à vontade das autoridades de corrigir disfunções do sistema anterior e reforçar a transparência na gestão dos títulos.

Segundo as informações divulgadas, o novo cadastro é totalmente digitalizado e deverá permitir a realização de todos os procedimentos em linha. É igualmente apresentado como mais seguro e plenamente operacional, com já 631 títulos mineiros registados. Em comparação, o Mali contava com 1 062 no final de 2022, segundo a Iniciativa para a Transparência nas Indústrias Extrativas (ITIE).

Este número manteve-se estável em 2023 devido à suspensão da concessão de novos licenças de pesquisa. Esta medida, tal como o desenvolvimento do novo cadastro, insere-se numa estratégia de saneamento e melhoria dos procedimentos. Até ao momento, as autoridades ainda não esclareceram as perspetivas de evolução desta política, enquanto o processo de reorganização do setor continua noutros níveis, como demonstra a retirada massiva de títulos mineiros no final de novembro de 2025.

Que perspetivas para a exploração?

Apesar dos avanços esperados com o novo cadastro, permanece a necessidade de clarificação sobre a atribuição de novas licenças de exploração, uma vez que o setor mineiro continua em perda de dinamismo. No seu relatório World Exploration Trends 2026, a S&P indica que o Mali registou a terceira queda anual consecutiva do investimento em exploração mineira, com a maior descida do continente, à frente de Madagáscar e da Namíbia.

Neste contexto, os primeiros resultados da política de saneamento conduzida por Bamaco serão determinantes para o futuro de um setor-chave da economia. Dominada pelo ouro, a indústria mineira representava 9,2% do PIB maliano em 2022. Segundo o World Gold Council, o Mali era em 2024 o segundo maior produtor africano de ouro, atrás do Gana, acolhendo também grandes empresas como a Barrick Mining e a B2Gold, o que evidencia o potencial do seu subsolo.

Resta agora acompanhar, nos próximos meses, a implementação progressiva do novo cadastro e os seus efeitos nas dinâmicas de exploração e nas políticas públicas associadas. Em paralelo, alguns países da sub-região destacam-se positivamente, como a Costa do Marfim, que registou o maior crescimento continental das despesas de exploração no último exercício.

Aurel Sèdjro Houenou

Ouro: a Many Peaks identifica na Costa do Marfim um novo depósito com mais de 1 milhão de onças

Em forte crescimento ao longo da última década, a produção de ouro na Costa do Marfim continua com perspetivas elevadas para os próximos anos, com o objetivo de atingir 100 toneladas até 2030. Esta projeção é sustentada pelo desenvolvimento de novos projetos, entre os quais o de Ferké.

A empresa mineira australiana Many Peaks Minerals confirmou, na segunda-feira, 20 de abril, a descoberta de um primeiro depósito no seu projeto aurífero Ferké, na Costa do Marfim. Este ativo dispõe agora de um recurso inicial de 1,3 milhões de onças, tornando-se assim o mais recente projeto a ultrapassar este patamar simbólico em termos de potencial no país.

Em detalhe, a empresa indica que este avanço resulta de 13 meses de trabalhos de exploração no local. A estimativa baseia-se principalmente no alvo de Ouarigue e constitui uma etapa-chave no desenvolvimento do projeto. Este deverá sustentar os trabalhos em curso com vista a um estudo de pré-viabilidade previsto para o final de 2026, que permitirá avaliar os primeiros parâmetros económicos de uma futura mina de ouro.

Para a Costa do Marfim, este anúncio reforça mais uma vez a dimensão do potencial aurífero nacional. O projeto Ferké junta-se assim a vários outros ativos em desenvolvimento que ultrapassam o limiar de um milhão de onças de recursos, entre os quais Boundiali e Napié, promovidos pela Aurum Resources, ABC da Resolute Mining, ou ainda Afema da Turaco Gold.

Em conjunto, estes projetos desenham a próxima geração de minas de ouro do país, que pretende aumentar de forma sustentada a sua produção, com o objetivo de atingir 100 toneladas na próxima década, contra 58 toneladas em 2024.

Neste contexto, a Many Peaks pretende prosseguir os seus esforços em Ferké, com campanhas de perfuração em curso destinadas a aumentar os recursos até ao quarto trimestre. Em paralelo, outras empresas procuram posicionar-se, como a junior canadiana Awalé Resources, que ambiciona publicar uma primeira estimativa de recursos no seu projeto Odienné em 2026.

Aurel Sèdjro Houenou

Namíbia: Washington confirma o seu interesse por uma fileira de urânio dominada pela China

Líder em África, a Namíbia é o terceiro maior produtor mundial de urânio, com 7 333 toneladas declaradas em 2024, segundo a World Nuclear Association. Este estatuto coloca o país no centro das dinâmicas do setor, num contexto de renovado interesse global pelo combustível nuclear.

Os Estados Unidos estão a considerar aumentar as suas importações de urânio provenientes da Namíbia, ao mesmo tempo que apoiam a produção local em parceria com empresas norte-americanas. Esta orientação, evocada por John Giordano, embaixador dos EUA no país da África Austral, reflete o interesse crescente de Washington por uma cadeia de valor ainda largamente dominada por capitais chineses.

Numa entrevista concedida à Bloomberg na sexta-feira, 17 de abril, o diplomata justificou este interesse pelo papel crescente que o urânio deverá desempenhar face à expansão dos reatores nucleares. Contudo, nenhum projeto ou investimento concreto foi anunciado. Ainda assim, afirmou ter trabalhado, desde que assumiu funções em outubro de 2025, para aproximar os interesses norte-americanos do setor mineiro namibiano.

«O urânio representa uma questão fundamental para os nossos dois países […]. Há até pessoas que nos contactam a perguntar se podem pô-las em contacto com a DFC ou com a Exim [agências federais norte-americanas, Ndlr]», declarou, referindo-se a potenciais projetos na Namíbia. Esta posição insere-se numa dinâmica iniciada nos últimos anos, refletindo o protocolo de acordo assinado entre a empresa norte-americana NANO Nuclear Energy e a Namíbia, com o objetivo de «alimentar o futuro da energia nuclear nos Estados Unidos».

Este interesse pode ser explicado sobretudo pelo potencial reconhecido do país, o maior produtor de urânio em África e o terceiro a nível mundial, com 7 333 toneladas em 2024, segundo a World Nuclear Association. Esta produção baseia-se principalmente nas minas de Rossing, Langer Heinrich e Husab, cujo capital inclui grupos chineses como a CNNC e a CGN, ilustrando o forte enraizamento de Pequim na fileira.

Resta agora observar como estas ambições norte-americanas se concretizarão e quais os seus efeitos num setor mineiro namibiano que representava 14,4% do PIB em 2023. Para além do urânio, o país produz também ouro e diamantes, ao mesmo tempo que desenvolve fileiras ligadas a minerais críticos, nomeadamente o lítio, as terras raras e o cobre — recursos igualmente centrais na disputa de influência entre Pequim e Washington no continente.

Aurel Sèdjro Houenou

Urânio: australiana Paladin aumenta a sua meta de produção na Namíbia para 2026

Relançada em março de 2024 após vários anos de paragem, a mina Langer Heinrich continua a sua expansão sob a gestão da operadora australiana Paladin Energy. Para o exercício financeiro de 2026, a empresa previa inicialmente uma produção de até 4,4 milhões de libras de urânio.

Na Namíbia, a companhia australiana Paladin Energy prevê agora produzir até 4,8 milhões de libras de urânio na mina Langer Heinrich (LHM) no exercício financeiro de 2026 (julho de 2025 – junho de 2026), contra os 4,4 milhões inicialmente estimados. Esta revisão, anunciada na sexta-feira, 17 de abril, insere-se na fase de expansão progressiva do ativo, relançado em março de 2024 após vários anos de paragem.

A empresa justifica este ajustamento com o forte desempenho operacional registado nos últimos meses. Apoiada por uma melhor qualidade do minério e elevados níveis de recuperação na unidade de processamento, a mina já produziu 3,6 milhões de libras de urânio nos primeiros nove meses do exercício em curso, ultrapassando amplamente os 3 milhões de libras registados no exercício anterior.

«A fase de arranque e a transição para uma exploração a plena capacidade progrediram de forma satisfatória ao longo dos primeiros nove meses do exercício de 2026. A combinação de uma mobilização bem-sucedida do parque mineiro, de uma melhor qualidade do minério e de elevadas taxas de recuperação na planta de processamento permitiu atingir uma produção de 3,6 milhões de libras de U₃O₈ desde o início do exercício de 2026», refere a nota publicada.

Esta nova trajetória poderá permitir à Paladin reforçar os seus volumes comercializáveis, ao mesmo tempo que avança para o objetivo de atingir uma capacidade nominal de 6 milhões de libras por ano até 2027. O grupo continua, no entanto, atento aos riscos que possam afetar as suas operações, especialmente num contexto geopolítico incerto.

«Estas previsões revistas baseiam-se nas condições e pressupostos operacionais atuais e poderão ser afetadas por perturbações decorrentes da situação geopolítica atual. A Paladin acompanha de perto o impacto potencial destes eventos. A Paladin mantém o objetivo de transição completa da LHM para exploração mineira e operação de processamento até ao final do exercício de 2026», acrescenta o comunicado.

Para recordar, a mina é detida em 75% pela Paladin, em parceria com a China National Nuclear Corporation (25%). O Estado namibiano beneficia através de impostos e royalties aplicados à exploração.

Aurel Sèdjro Houenou

Mali: Cora obtém 120 milhões de dólares para o desenvolvimento da mina de ouro Sanankoro

Num estudo de viabilidade publicado em setembro de 2025, a Cora Gold indicava necessitar de 124 milhões de dólares para desenvolver a sua mina de ouro Sanankoro, no Mali. Um investimento que a empresa tem procurado mobilizar desde então, através de captações de fundos e de discussões estratégicas com os seus parceiros.

A junior mineira Cora Gold Ltd anunciou, na sexta-feira, 17 de abril, a assinatura de um acordo vinculativo de 120 milhões de dólares com o fundo singapurense Eagle Eye Asset Holdings (EEA). Esta operação visa apoiar o desenvolvimento do projeto aurífero Sanankoro, explorado pela empresa no Mali.

Em detalhe, o acordo prevê a compra de parte da futura produção do projeto. O EEA compromete-se assim a adquirir 30,44% do ouro produzido após a entrada em operação da mina, a um preço equivalente a 20% da cotação spot do ouro. Através deste mecanismo de financiamento baseado na produção e da sua tesouraria existente, a Cora Gold estima conseguir cobrir todas as suas necessidades até à entrada em produção.

«Este financiamento aurífero de 120 milhões de dólares americanos representa uma etapa decisiva para a Cora. Reduz consideravelmente os riscos associados a Sanankoro e assegura um projeto de desenvolvimento totalmente financiado, em complemento dos nossos fundos próprios existentes», afirmou Bert Monro, diretor-geral da Cora Gold.

Segundo o estudo de viabilidade publicado em setembro de 2025, o desenvolvimento de Sanankoro exigirá um investimento de cerca de 124 milhões de dólares. O projeto prevê uma produção média de 47 000 onças de ouro por ano ao longo de 10,2 anos, com um pico estimado de 64 000 onças durante os primeiros cinco anos. Embora este perfil seja modesto face às grandes minas do país, a Cora Gold destaca um potencial de expansão das reservas, apostando numa estratégia de desenvolvimento progressivo a longo prazo.

A concretização do projeto permanece, contudo, condicionada a várias etapas, incluindo a finalização do acordo com o EEA, ainda sujeito a aprovações regulatórias, bem como a obtenção das licenças mineiras junto das autoridades malianas. Para o Mali, onde o ouro constitui o principal produto de exportação, Sanankoro deverá gerar impactos económicos em termos de receitas fiscais e criação de emprego.

Aurel Sèdjro Houenou